Finanzpläne: „Lieber ungefähr richtig als präzise falsch“

Wie sieht ein erfolgreicher Finanzplan aus? Dies beantwortet Volkmar Saul-Kübler, Bereichsleiter INNO FINANZ GmbH, für Versicherungsbote - und schlüpft hierfür in die Rolle von Peter Berater.

- Finanzpläne: „Lieber ungefähr richtig als präzise falsch“

- Die gesammelten Informationen vertiefen

- Was macht denn nun eine gute und anschauliche Planung aus?

„Das kann doch wohl nicht wahr sein?“ Auf dem Tisch von Petra Kundin liegen sage und schreibe 380 Seiten bedrucktes Papier. Finanzplanung im Wealth Management einer namhaften Bank.

Seite um Seite bestes Fachchinesisch, umrahmt von Grafiken, Charts und jeder Menge rechtlichem, steuerlichem und fachlichem Brimborium.

Petra wirft das Handtuch: „Lieber Peter Berater, ich vertraue Dir – mach, was Du für richtig hältst!“

Einmal mehr eine: Setzen 6! für einen gut gemeinten, aber für die Praxis problematischen Ansatz.

Anzeige

Das wichtigste Postulat für jede Art von Finanzplanung: der Kunde muss es leicht und mit Freude verstehen! Naja, das reicht natürlich noch nicht aus - und deshalb schauen wir uns jetzt gemeinsam an, was eine gute, verständliche und vor allem kundenfreundliche Finanzplanung ausmacht. Also lasst uns die Ärmel hochkrempeln und anfangen!:

- Vollständigkeit

- Anschaulichkeit

- Umsetzbarkeit

Wie schaffen wir Vollständigkeit?

Als erstes verschaffen wir uns einen Überblick über die Einkommens-, Vermögens- und Lebensumstände. Diese Informationen lassen sich schnell und übersichtlich grafisch und tabellarisch erfassen.

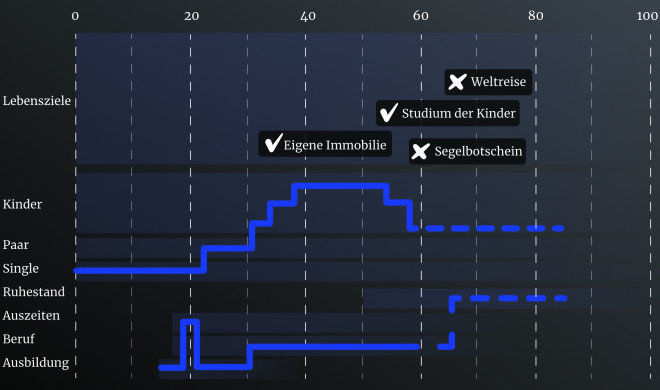

Lebensphasen und Ziele:

Petra Kundin hat ja bereits ein bewegtes Leben hinter sich; und hat eine Menge an Ideen und Zielen vor sich - diese erzählt sie gerne, während sie in die Vorlage zeichnet, malt und schreibt.

Im Hinterkopf hat sie etwas Sorge vor der Erfassung der liquiden Situation und der Vermögensaufstellung. Wenn sie hier eine anschauliche Grundlage bekommt und bereits beim Erfassen Ergebnisse zu erkennen sind, dann begibt sie sich auf eine spannende Reise…

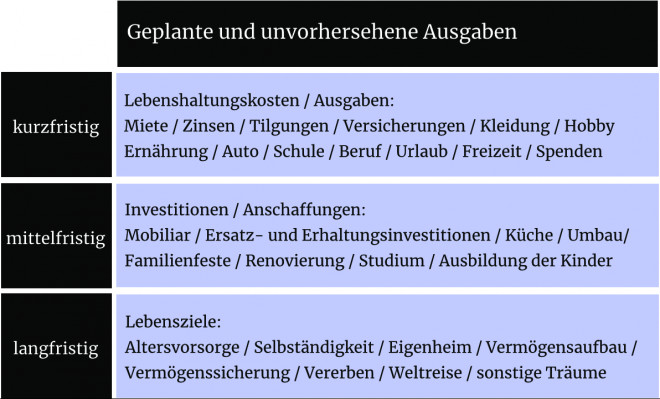

Haushaltsplan:

Mit einer solchen Vorlage und professionell mit beiliegendem Kontoauszug lassen sich die wesentlichen Ein- und Ausgaben schnell und sicher erfassen. Und dank der Lebensphasen-Grafik hat Petra Kundin auch die mittel- und langfristigen Eckdaten gut im Blick.

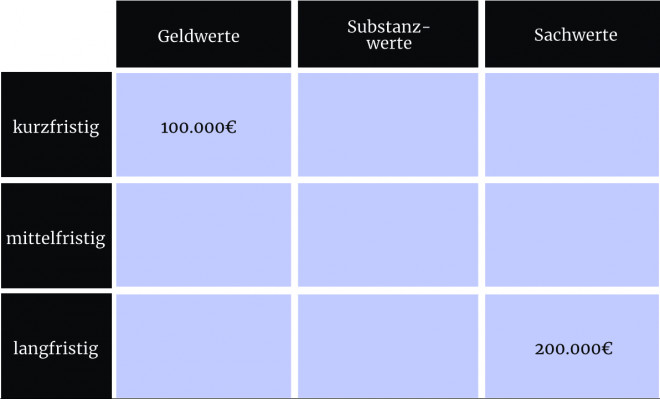

Vermögens-Struktur-Matrix:

Was hier nur verkürzt dargestellt ist, ist auf einem Bildschirm oder einer DIN A4 Seite ein perfektes Tool, um alle Vermögensdaten zu erfassen. Die Matrix sorgt für Vollständigkeit! Es ist psychologisch ein echt harter Brocken, wenn Petra hier Daten verschweigen will. Peter Berater kennt das nur allzu gut: unsere Kunden erzählen uns gerne nur einen Teil. Wir müssen ja nicht alles wissen…

Anzeige

Oh doch! Denn, wenn wir nicht alles wissen, dann können wir nicht beraten. Dann streichen wir das „be“ und es bleibt das „raten“. Nichts ist für den Kunden schlimmer und kontraproduktiver! Jeder Produktverkauf ist ohne Vollständigkeit der Informationen per se ein Ratespiel oder besser: eine „Falsch“-Beratung!

Fertig!

Die gesammelten Informationen vertiefen

Sind wir wirklich schon fertig? Okay, noch nicht ganz. Aber wenn wir alle diese Daten zusammen haben, dann können wir schon eine ganze Menge an Auswertungen und Ergebnissen erstellen. Hier empfiehlt sich das Zwiebelprinzip. Es lohnt sich nur dort in die Tiefe zu gehen, wo ein Mehr an Information auch ein Mehr an Ergebnisqualität bringt.

In der Finanzplanung gilt der Grundsatz: Lieber ungefähr richtig als präzise falsch.

Anzeige

Planung schaut nach vorne und nutzt dabei die ZDF (ZahlenDatenFakten) von heute und der Vergangenheit. Je nachdem, welche Parameter ich in meine Planungsalgorithmen stecke, verändert das mein Ergebnis. Und das nicht zu knapp!

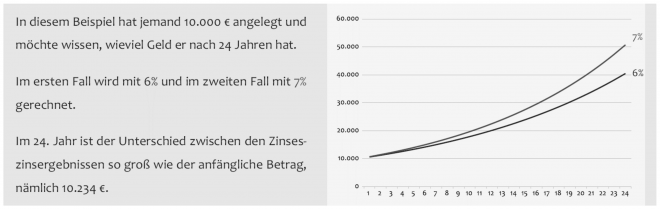

Bei einem Planspiel auf Lebenszeit schauen wir uns lange Zeiträume an. Sehr lange! Jahrzehnte!

In der Grafik sieht man, wohin das führt. In unserem Beispiel ist die Ausgangssumme von 10.000 Euro nach 24 Jahren der Unterschiedsbetrag zwischen den beiden Zinskurven. Was, wenn die Realität nur drei Prozent bringen wird?

Hast Du die Glaskugel?

Eine Glaskugel wäre bei der Geldanlage hilfreich, aber weder Petra Kundin noch Peter Berater besitzen sie. Und das ist ein Problem, denn Finanzplanung versucht die Zukunft abzubilden. Allerdings gilt der Grundsatz:

Die Ausgangsbedingungen bestimmen das Ergebnis.

Wie blöd. Vielleicht sollten wir das mit der Planung dann doch lieber sein lassen?

Ganz klare Antwort: Nein! Auf keinen Fall!

Selbst die schlechteste Planung hat einen unschätzbaren Vorteil: Sie ersetzt den Zufall durch Irrtum!

Es ist egal, welche Planung Petra bisher hat - es ist immer 100% mehr als nichts. Sie kann, wenn sie sich die Mühe macht und sich mit den vorliegenden Planungen auseinandersetzt, feststellen, wo sie steht und ob sie (finanziell) dahin wollte, wo sie steht. Je nachdem...

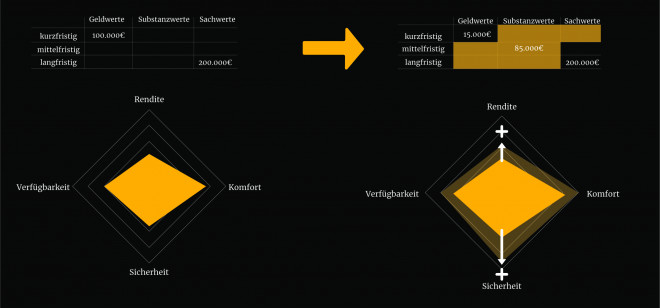

Was macht denn nun eine gute und anschauliche Planung aus?

Petra soll auf einen Blick erkennen können, wo Handlungsbedarf besteht und welche Schritte sich daraus ergeben.

Ein wichtiges Hilfsmittel ist es, Zahlen zu visualisieren. Das muss nicht mit einer Tortengrafik, einem Balkenchart oder einer Zinsstruktur- oder Wertpapier-Kurve geschehen, möglich sind auch kreative Methoden wie Story Telling oder so bewährte Tools wie das magische Viereck.

Im nachstehenden Beispiel legt Peter Berater das magische Viereck unter die Vermögens-Struktur-Matrix von Petra Kundin. Daneben legt er seinen Lösungsvorschlag:

Petra sieht auf einen Blick, warum Peter ihr bestimmte Veränderungen vorschlägt. Sie versteht die Ausgangssituation sowie die Veränderungsnotwendigkeit und erkennt sofort die Zielsituation. Und genau die will sie haben.

Für die Umsetzung benötigt Petra ebenfalls eine einfache und nachvollziehbare Lösung:

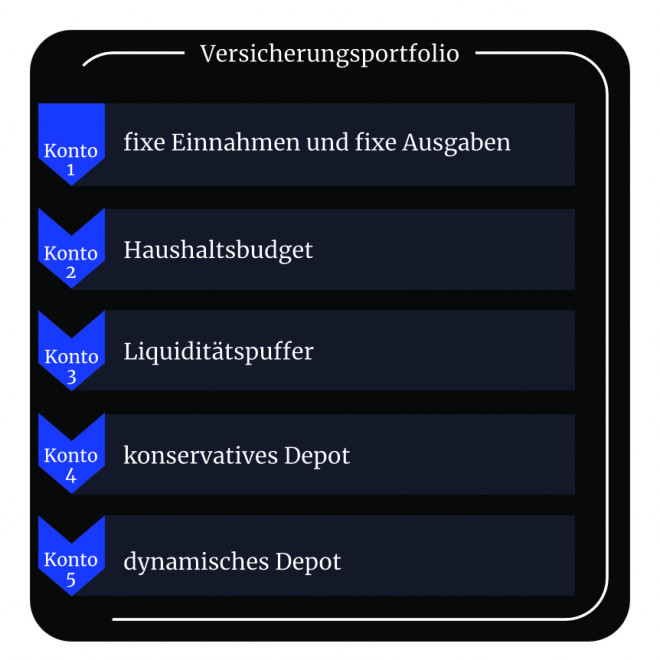

…das 5-Konten-Modell im Versicherungsmantel

Wie wir gesehen haben, gliedern sich Lebens- und Vermögenssituation immer in kurze, mittlere und lange Zeithorizonte; und genau das bildet Peter Berater mit fünf Konten ab:

Die ersten drei Konten kümmern sich um die laufende Liquidität, das vierte ist für mittelfristige und das fünfte für die langfristigen Ziele da. Die ganze Kunst der Umsetzung ihrer Finanzplanung besteht jetzt für Petra Kundin darin, die richtigen Beträge in die Konten drei, vier und fünf einzustellen. Klingt einfach. Ist einfach und funktioniert perfekt.

Dank dieses anschaulichen Schemas versteht Petra endlich, warum sie welche Versicherungen braucht. Jetzt ergeben die früheren Diskussionen über private oder gesetzliche Kranken-, und Berufsunfähigkeitsversicherung auf der einen Seite und Sachversicherungen wie Haftpflicht, Hausrat etc. auf der anderen Seite endlich einen Sinn. Sie muss jetzt nicht mehr raten, ob sie einen Selbstbehalt will oder inwieweit ein solcher ihr nutzt - oder sie ihn sich „leisten“ kann. Sie versteht die Zusammenhänge und beginnt mit Peter Berater auf Augenhöhe ihre finanzielle Situation zu besprechen und die sinnvollen und notwendigen Schritte einzuleiten.

Anzeige

So funktioniert Finanzplanung einfach, verständlich, praxisnah.

- Finanzpläne: „Lieber ungefähr richtig als präzise falsch“

- Die gesammelten Informationen vertiefen

- Was macht denn nun eine gute und anschauliche Planung aus?

Anzeige