Berufsunfähigkeit tritt im Schnitt mit 47 Jahren ein

Im Schnitt sind Menschen erst 47 Jahre alt, wenn sie erstmals eine Leistung aus einer privaten Berufsunfähigkeitsversicherung erhalten. Das berichtet der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) in einer heutigen Pressemeldung. Dabei zeigt sich, dass Männer und Frauen nicht weit auseinander liegen. Werden Männer berufsunfähig, sind sie der Statistik zufolge 48 Jahre alt, bei Frauen liegt das Durchschnittsalter sogar zwei Jahre niedriger.

Die Deutschen stehen mitten im Berufsleben, wenn sie ihren Beruf aufgeben müssen: im Schnitt sind sie dann 47 Jahre alt. Das berichtet heute der GDV. Die Ergebnisse basieren auf einer Teilerhebung unter GDV-Mitgliedsunternehmen für das Jahr 2015. Befragt wurden Unternehmen mit einem Marktanteil von zusammen gut 32 Prozent gemessen am Vertragsbestand.

Anzeige

„Berufsunfähigkeit trifft keineswegs nur ältere Erwerbstätige", kommentiert Peter Schwark, Mitglied der GDV-Geschäftsführung. "Umso wichtiger ist es, sich frühzeitig gegen das Risiko abzusichern. Zumal der Versicherungsschutz in jungen Jahren auch wesentlich günstiger zu bekommen ist.“

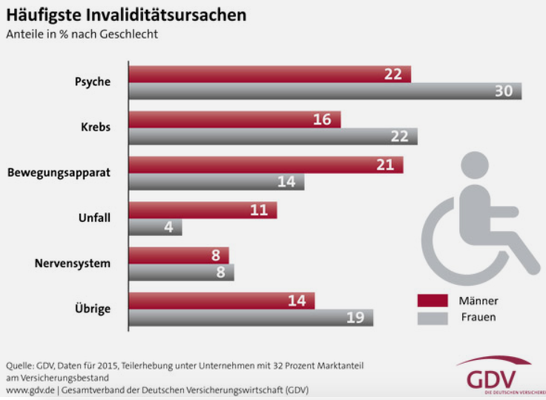

Geschlechtsspezifische BU-Risiken

Dass Frauen im Schnitt etwas zeitiger ihren Beruf aufgeben müssen, ist auch eine Folge geschlechtsspezifischer Berufsunfähigkeits-Risiken. Mit Abstand der häufigste Grund für ein Ausscheiden aus dem Beruf ist bei Frauen eine Erkrankung der Psyche (30 Prozent). Beinahe jede dritte Frau, die Leistungen aus einem privaten BU-Vertrag erhält, ist davon betroffen.

Bei Männern hingegen führt nur in 22 Prozent aller Fälle eine psychische Erkrankung zum Ausscheiden aus dem Beruf. Männer gehen auch weit seltener Tätigkeiten nach, in denen das Risiko einer psychischen Erkrankung laut Deutscher Rentenversicherung (DRV) besonders hoch ist, etwa in der Pädagogik- oder Pflegebranche.

Dem entgegen führen bei Männern weit häufiger als bei Frauen Erkrankungen des Bewegungsapparates zum Aus im Beruf, zum Beispiel aufgrund schwerer körperlicher Tätigkeiten oder eines Unfalls (21 Prozent gegenüber 14 Prozent). Eine Krebserkrankung bedeutet ebenfalls für beide Geschlechter ein hohes BU-Risiko, wobei Frauen mit 22 Prozent häufiger darunter leiden (siehe Grafik).

Männer werden häufiger durch Unfälle berufsunfähig

Ob ein Versicherter berufsunfähig wird oder nicht, hängt auch mit dem persönlichen Lebensstil und der Risikoneigung zusammen. Unfälle beispielsweise seien zwar nur vergleichsweise selten Ursache einer Berufsunfähigkeit, wie der GDV berichtet. Wenn aber Versicherte nach einem Sport-, Verkehrs- oder einem anderen Unfall berufsunfähig werden, dann bereits mit durchschnittlich 40 Jahren. Männer werden dreimal häufiger in Folge eines Unfalls berufsunfähig als Frauen.

Erwerbsunfähigkeit im Schnitt mit 52 Jahren

Etwas älter sind die Personen im Schnitt, wenn sie erwerbsunfähig werden: Das Durchschnittsalter der erstmaligen Erwerbsminderungsrentner beträgt 52 Jahre. Erwerbsminderung und Berufsunfähigkeit werden häufig gleich gesetzt, unterscheiden sich jedoch.

Eine volle Erwerbsminderung im Sinne der Gesetzlichen Rentenversicherung liegt vor, wenn die Person nicht mehr in der Lage ist, für mindestens drei Stunden täglich irgendeinem Beruf nachzugehen. Eine Berufsunfähigkeit im Sinne der privaten Versicherung tritt hingegen bereits ein, wenn man nach den Bedingungen des Versicherungsvertrages einen bestimmten – in der Regel den aktuellen – Beruf nicht mehr ausüben kann.

Die gesetzliche Berufsunfähigkeitsrente ist infolge einer Rentenreform im Jahr 2001 de facto abgeschafft worden, nachdem das „Gesetz zur Reform der Renten wegen verminderter Erwerbsfähigkeit“ in Kraft trat. Für Arbeitnehmer, die nach dem 1. Januar 1961 auf die Welt kamen, erbringt die Rentenkasse seitdem nur noch eine Leistung für Erwerbsminderung.

Anzeige

Mit anderen Worten: Die gesetzliche Rentenversicherung kann einen Berufstätigen, der das 56. Lebensjahr noch nicht erreicht hat, auf jeden anderen Beruf verweisen, bevor sie eine Leistung erbringt. Ein Universitäts-Professor muss dann unter Umständen einen Job als Pförtner annehmen, ein Handwerksmeister als Hilfsarbeiter. Aber allein die private Berufsunfähigkeitsversicherung berücksichtigt aktuell den bisher ausgeübten Beruf des Versicherten.