Wohngebäudeversicherung: Beiträge dürften weiter steigen

In der Wohngebäudeversicherung sind die Beiträge in den letzten Jahren teilweise deutlich gestiegen - und sie werden aufgrund hoher Schäden wohl weiter ansteigen müssen. Das zeigt eine aktuelle Auswertung des Analysehauses Assekurata. Die Versicherer sind dabei sehr verschieden mit sogenannten Schwankungsrückstellungen ausgestattet: eine Art Puffer, um Zeiträume mit überdurchschnittlich hohen Schäden abzusichern.

- Wohngebäudeversicherung: Beiträge dürften weiter steigen

- Versicherer zeigen große Differenzen bei Schwankungsrückstellung

Die aktuellen Hochwasser-Katastrophen im Süden und Westen Deutschlands, bei denen erneut ganze Straßenzüge verwüstet wurden und mindestens sechs Menschen ums Leben kamen, sind noch gar nicht ganz verarbeitet, die Schäden noch nicht abschließend geschätzt. Doch schon jetzt zeichnet sich ab, dass die Wohngebäudeversicherung und auch die Kfz-Versicherung erneut zum Sorgenkind der Schaden- und Unfallversicherer werden. Auch wenn die Schäden auf bestimmte Regionen begrenzt sind, so treten sie dort massiv und vielfach auf - nach einer ersten Schätzung des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) wird allein das Hochwasser im Süden Schäden von mindestens zwei Milliarden Euro verursachen.

Anzeige

Dies ist Anlass für das Analysehaus Assekurata, zu schauen, wie die Wohngebäudeversicherer aktuell dastehen und welche Entwicklungen zeitnah zu erwarten sind. In einem Beitrag auf ihrem Blog schauen die Kölner darauf, wie sich die Schäden entwickelt haben und die Beiträge. Aber auch der sogenannte Anpassungsfaktor und die Schwankungsrückstellungen der Versicherer werden beleuchtet. Der Anpassungsfaktor ist ein Mechanismus, mit dessen Hilfe die Versicherungssummen und -beiträge jährlich an die allgemeine Preisentwicklung angepasst werden. Hingegen sind Schwankungsrückstellungen finanzielle Reserven, um außergewöhnlich hohe Schäden abzusichern.

Schäden auf hohem Niveau

Das Jahr 2021 war schon aufgrund der verheerenden Katastrophe durch Sturmtief „Bernd“ ein Rekordjahr: Allein für die Schäden aus Naturgefahren mussten die Versicherer 13 Milliarden Euro aufwenden. Doch auch, wenn die Folgejahre nicht diese extreme Spitze erreichten, blieben die Schäden verhältnismäßig hoch, wie Assekurata berichtet. Im Jahr 2022 bezifferten sich die Schadenkosten in der Elementar- und Wohngebäudeversicherung auf 7,7 Milliarden Euro, im Folgejahr sogar auf 8,4 Milliarden Euro. Dabei hätten auch „generische Kostentreiber“ in Form von Leitungswasser- und Feuerschäden eine Rolle gespielt.

Gleichzeitig erhöhte sich auch der Anpassungsfaktor, der auf Grundlage des Baupreis- und Tariflohnindexes im Baugewerbe ermittelt wird. Er soll unter anderem sichern, dass im Schadenfall die Versicherungssumme ausreichend ist, um die Wiederherstellung oder den Neubau des Gebäudes zu den dann aktuellen Baukosten zu ermöglichen. Andernfalls droht eine Unterversicherung. Hier wirken sich die hohe Inflation, die steigenden Preise für Baumaterialien sowie steigende Lohnkosten aus. Der Anpassungsfaktor ist 2024 mit 7,5 Prozent im historischen Vergleich hoch, auch wenn er im Vorjahr noch höher lag (2023: 14,7 Prozent). Im langfristigen Mittelwert liegt der Anpassungsfaktor bei rund 4,3 Prozent im Jahr. Die Daten hierfür stellt das Statistische Bundesamt bereit.

Anzeige

Die Folge sind steigende Versicherungsbeiträge. Laut Assekurata-Analyse haben die zehn größten Versicherungsgruppen im Wohngebäudebereich die Beiträge zwischen 2021 und 2022 um insgesamt neun Prozent angehoben. Hierbei ist jedoch zu beachten, dass die Kölner insgesamt auf das Beitragswachstum geschaut haben, sodass Neuabschlüsse das Ergebnis verzerren. Bei manchen Versicherern stiegen die Beiträge sogar im zweistelligen Prozentbereich. Das kann daraus resultieren, dass manche Versicherer ihren Geschäftsschwerpunkt in Regionen haben, die besonders stark von einer Hochwasserkatastrophe betroffen waren: zum Beispiel die Sparkassen-Versicherer.

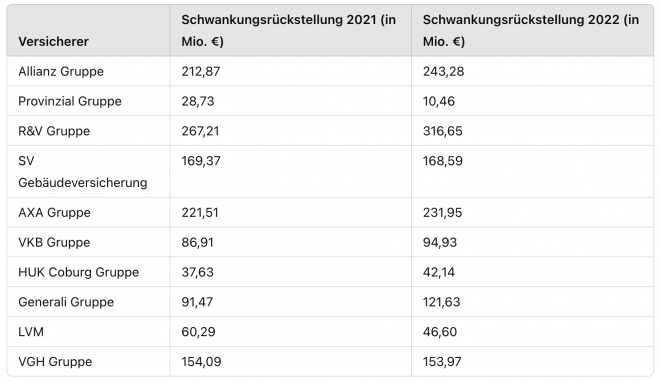

Versicherer zeigen große Differenzen bei Schwankungsrückstellung

Auch die Entwicklung der Schwankungsrückstellungen zeige, dass die Versicherer mit teuren Schäden konfrontiert waren, berichtet Assekurata weiter. Das sind stark vereinfacht jene angesparten Reserven, mit denen die Versicherer Schwankungen im Schadensverlauf ausgleichen - Gelder, die folglich bevorzugt abgerufen werden, wenn die Prämieneinnahmen nicht ausreichen, um die Schadenkosten zu decken. In schadenreichen Perioden werden Mittel aus der Schwankungsrückstellung entnommen, in schadenarmen Perioden werden mehr Mittel zugeführt.

Anzeige

Hier wirkte es sich aus, dass das Jahr 2022 vergleichsweise schadensarm war. Sechs große Versicherer haben ihrer Reserve Geld zugeführt, darunter die Allianz, R+V Gruppe, Axa, VKB Gruppe (bzw. Versicherungskammer Bayern), die HUK und die Generali. Allerdings mussten auch vier Versicherer in ihren Reservetopf greifen und haben Rückstellungen abgebaut. Auffallend ist, dass speziell die Provinzial Gruppe auf nur noch geringe Reserven zugreifen kann: Die Rückstellungen sanken auch 2022 von 28,73 Millionen auf 10,46 Millionen Euro. Das entspricht nur noch 0,96 Prozent des eingenommenen Jahresbruttobeitrags. Die Provinzial verzeichnete vor allem durch die schweren Winterstürme 2022 und Sturmtief „Emmelinde“ im Mai 2022 hohe Schäden.

Schwankungsrückstellungsquote: große Differenzen zwischen Versicherern

Um die Schwankungsrückstellungen einzuordnen, lohnt sich auch ein extra Blick auf die Schwankungsrückstellungsquote: das Verhältnis der Schwankungsrückstellungen zu den verdienten Bruttobeiträgen. Die höchsten Rückstellungsquoten haben die R&V-Gruppe (45,20 Prozent der verdienten Bruttobeiträge), gefolgt von der öffentlich-rechtlichen VGH Gruppe (43,29 Prozent), der Axa (40,07 Prozent), der Generali (29,53 Prozent), der SV Gebäudeversicherung (26,08 Prozent) und der VKB Gruppe (17,19 Prozent).

Anzeige

Bei anderen Versicherern ist die Quote deutlich niedriger. Die Allianz Gruppe hat eine Schwankungsrückstellung von 18,07 Prozent der verdienten Bruttobeiträge, gefolgt von der LVM (11,99 Prozent), HUK Coburg Gruppe (10,37 Prozent) und der Provinzial als Schlusslicht (0,96 Prozent, Zahlen für 2022). In der hauseigenen Ratingpraxis seien die Schwankungsrückstellungen und die Schwankungsrückstellungsquote wichtige Faktoren zur Bewertung der finanziellen Stabilität von Versicherungsunternehmen, berichtet Assekurata.

- Wohngebäudeversicherung: Beiträge dürften weiter steigen

- Versicherer zeigen große Differenzen bei Schwankungsrückstellung