Lebensversicherung: Die Vertriebswege mit den höchsten und niedrigsten Kosten

Welches ist der teuerste Vertriebsweg in der Lebensversicherung? Das zeigen Zahlen der Aufsichtsbehörde BaFin, auf die aktuell Vertriebsexperte Matthias Beenken aufmerksam macht. Die Studie zeigt: Nach Vertriebskosten sind Mehrfachvertreter und Makler tendenziell teurer als Ausschließlichkeitsvertreter.

- Lebensversicherung: Die Vertriebswege mit den höchsten und niedrigsten Kosten

- Angestellter Außendienst hat die niedrigsten Kosten

- Mehrfachvertreter mit der höchsten Kostenquote im Median

Für welche Vertriebswege fallen bei Versicherungsanlageprodukten die höchsten Kosten an? Das hat in einem Beitrag für das Fachmagazin AssCompact der Wissenschaftler und Fachjournalist Matthias Beenken untersucht. Es ist für die Versicherungsbranche ein sensibles Thema: Auf EU-Ebene konnte ein Provisionsverbot geradeso abgewendet werden, nachdem die EU-Kommission ein solches vorantrieb. Und auch bei einer mögliche Reform der privaten Altersvorsorge geraten die Kosten ins Blickfeld. Dass die Wirtschaftsweisen in ihrem Jahresgutachten 2023/24 ein Abrücken von der Riester-Rente empfahlen, hat auch mit den Kosten zu tun. Die neue Vorsorge solle "transparenter, weiter verbreitet und renditestärker sein" als die Riester-Rente, forderte der Expertenrat.

Anzeige

Abschlussaufwendungen von 7,9 Milliarden Euro

Beenken zitiert eine Statistik der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), wonach im Jahr 2022 in der Lebensversicherung Abschlussaufwendungen von 7,9 Milliarden Euro anfielen, was 8,6 Prozent der Bruttobeiträge entspreche. In der privaten Krankenversicherung, wo die Abschlussvergütung nicht mehr als neun Monatsbeiträge des vermittelten Vertrags ausmachen darf, waren es gut 6,5 Prozent der Bruttobeiträge bzw. drei Milliarden Euro. Im Schaden- und Unfallgeschäft schaut die Behörde nicht ganz so genau hin, entsprechend werden nur Kosten für den Versicherungsbetrieb insgesamt ausgewiesen: auch einschließlich Verwaltungs- und anderer Kosten. Diese liegen bei 26,8 Milliarden Euro, was immerhin 25,8 Prozent des eingesammelten Beitrags ausmacht.

Der Versicherungsexperte weist darauf hin, dass längst nicht der gesamte Betrag als Vergütung an Vermittlerinnen und Vermittler ausgeschüttet wird. Die Beträge beinhalten demnach auch Kosten, die für die Vertriebsorganisation anfallen, etwa die Abrechnung der Provisionen, Vertriebstools etc. So schätze die BaFin den Anteil der ausgeschütteten Vergütungen auf etwa zwei Drittel der oben genannten Beträge.

Beenken verweist auf einen Interessengegensatz zwischen den einzelnen Gruppen: In der Lebensversicherung schmälern hohe Kosten den Anlageerfolg und damit Rendite und Ertrag des Kunden bzw. der Kundin. Gleichzeitig schaffen attraktive Vergütungen wirtschaftliche Anreize, neue Kunden zu gewinnen, sie gut zu beraten und langfristig zu betreuen. Vermittler weisen zudem darauf hin, dass eine gründliche Beratung hohe Kosten verursachen kann. Um ihre Arbeit gut zu machen, müssen sie die Lebenssituation, Anlageziele und Risikobereitschaft der Kunden genau verstehen. Besonders in der Berufsunfähigkeits- und privaten Krankenvollversicherung kann es zudem notwendig sein, die Krankenakte der Kunden zu prüfen, um die Gesundheitsfragen richtig zu beantworten. Dies ist zeitaufwendig und erfordert viel Einsatz.

Welcher Vertriebsweg nach BaFin-Zahlen die höchsten Kosten hat

Eine umfangreiche Analyse zu den Vertriebskosten in der Lebensversicherung hat die BaFin 2022 veröffentlicht - durchaus mit kritischem Unterton. „Wenn Lebensversicherungen zu viel kosten“, so lautete ein begleitender Artikel der Behörde. Es war auch diese Kostenanalyse, die dazu beitrug, dass die Behörde ein Jahr später neue Wohlverhaltensregeln für Lebensversicherer präsentiert hat, die darauf abheben, dass der Kunde bzw. die Kundin einen ausreichenden Nutzen hat. Bedeutet stark vereinfachend: Der Vertrag soll wenigstens den Wertverlust durch Inflation ausgleichen, um als Altersvorsorge-Instrument geeignet zu sein. Untersucht wurden die meistverkauften Versicherungsanlageprodukte sowohl klassischer als auch fondsgebundener Art.

Ein Ergebnis der Analysen war, dass die Kosten der Versicherer mitunter deutlich auseinanderliegen. Eingerechnet wurden hier nicht nur die Abschlusskosten, sondern zum Beispiel auch Kosten für die Bestandspflege, Rückvergütungen der Fonds an Vermittler sowie Kosten für die Vertriebsunterstützung. Um ein genaueres Ergebnis auszuweisen, unterscheidet die Behörde den Markt nach einem Medianwert, einem 75-Prozent-Quantil und einem 25-Prozent-Quantil:

- Der Medianwert ist stark vereinfacht der Wert, der genau in der Mitte der Datenverteilung liegt (das ist der Mittelwert, bei dem gleich viele Werte darüber und darunter liegen).

- Das 75-Prozent-Quantil ist nach Kosten das schlechteste Viertel aller untersuchten Lebensversicherer, also jene Anbieter, deren Kosten überdurchschnittlich hoch sind.

- Das 25-Prozent-Quantil markiert hingegen die Marktteilnehmer mit den niedrigsten Kosten: Darunter liegt das Viertel der Versicherer mit den günstigsten Kosten.

Angestellter Außendienst hat die niedrigsten Kosten

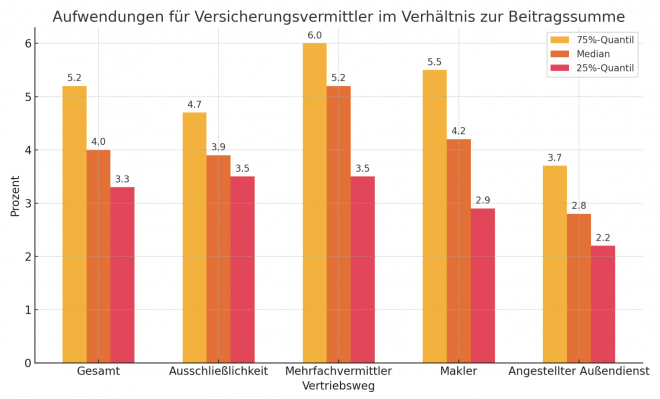

Über den Gesamtbestand der untersuchten Versicherungsanlageprodukte hinweg liegt der Medianwert der Vertriebskosten bei 3,99 Prozent des eingesammelten Bruttobeitrags von 56,6 Milliarden Euro. Das teuerste Viertel der Versicherer kommt jedoch sogar auf Kosten von 5,17 Prozent der Beitragssumme. Dem entgegen haben die Versicherer im preisgünstigen 25-Prozent-Quantil Vertriebskosten von 3,30 Prozent. Das gewichtete Mittel liegt sogar bei 5,21 Prozent.

Die niedrigsten Vertriebskosten fallen für einen Vertriebsweg an, den die Versicherer in den letzten Jahren beständig abgebaut haben: dem angestellten Außendienst. Der Medianwert liegt bei 2,81 Prozent der Bruttobeitragssumme von 6,3 Milliarden Euro, und im teuersten Quantil liegen die Kosten bei 3,70 Prozent. Das günstigste Quantil läuft sogar mit Kosten von nur 2,22 Prozent ein. Der Mittelwert liegt bei 3,64 Prozent der Beitragssumme. Hierbei ist allerdings zu beachten, dass die Vertriebler in einen festen Angestelltenverhältnis stehen und entsprechend ein Gehalt vom jeweiligen Versicherer beziehen: ein Grund, weshalb die Versicherer diesen Vertriebskanal nach und nach abgebaut haben.

Anzeige

Die Ausschließlichkeit kommt auf einen Medianwert von 3,92 Prozent Vertriebskosten, der sich auf eine Beitragssumme von 32,0 Milliarden Euro bezieht. Beim teuersten Viertel der Versicherer liegen die Kosten bei 4,71 Prozent, beim günstigsten Viertel bei 3,51 Prozent. Das gewichtete Mittel liegt bei 5,58 Prozent.

Versicherungsmakler: hohe Differenz zwischen teuerstem und günstigstem Quantil

Auffallend bei den Versicherungsmaklern ist, dass der Medianwert höher liegt als bei den Ausschließlichkeitsvertretern: bei 4,22 Prozent. Aber zugleich deuten die Werte auf eine hohe Spannbreite der Kosten hin. Im teuren Quantil liegen die Makler mit 5,49 Prozent deutlich über den Vertretern, im Quantil der günstigsten Versicherer mit 2,90 Prozent hingegen deutlich unter den Vertriebskosten der Vertreter in diesem Segment mit 3,51 Prozent. Das gewichtete Mittel liegt bei 5,17 Prozent. Die Zahlen beziehen sich auf eine Beitragssumme von 9,5 Milliarden Euro.

Die hohe Spannbreite zeigt, dass die Kosten differenziert betrachtet werden müssen: zu den Gründen für die Kostenspreizung macht die BaFin keine Angaben. Allerdings setzen die Lebensversicherer auch verschiedene Schwerpunkte, wie intensiv sie mit Maklern kooperieren, was sich auf die Bereitschaft zur Vergütung auswirken könnte. Hierzu wären weitere Analysen wünschenswert.

Mehrfachvertreter mit der höchsten Kostenquote im Median

Die höchste Vertriebskostenquote haben mit Blick auf den Medianwert die Mehrfachvermittler mit einem Medianwert von 5,20 Prozent der Beitragssumme. Vor allem beim teuersten Viertel im 75-Prozent-Quantil fallen die hohen Kosten auf: Sie liegen bei 6,03 Prozent der Beitragssumme. Im 25-Prozent-Quantil der günstigsten Versicherer liegen die Vertriebskosten hingegen mit 3,50 Prozent in etwa auf dem Niveau der Ausschließlichkeitsvertreter. Das gewichtete Mittel liegt bei 5,01 Prozent.

Matthias Beenken verweist darauf, dass es mit der bilanziellen Abschlusskostenquote eine weitere Möglichkeit gibt, die Vertriebskosten der Lebensversicherer widerzuspiegeln. Hierbei bezieht sich der Experte auf Zahlen des Map-Reports (931) sowie auf Daten von Willis Towers Watson, die eigenen Berechnungen zugrunde liegen. Hier verschiebt sich das Bild leicht. Demnach haben im Median die Banken und Sparkassen mit durchschnittlich 5,4 Prozent die höchste Abschlusskostenquote, gefolgt vom Multikanalvertrieb (5,2 Prozent): Das sind Versicherer, die keinen speziellen Vertriebsweg in der Lebensversicherung bevorzugen. Es folgen Lebensversicherer, die sich auf den Maklervertrieb konzentrieren (4,9 Prozent), Direktversicherer (4,5 Prozent) und Versicherer, die allein den Ausschließlichkeitsvertrieb betreiben (4,2 Prozent). Die bilanzielle Abschlusskostenquote in der Lebensversicherung bezieht sich auf den Anteil der Bruttobeiträge eines Geschäftsjahres, der für die Abschlusskosten verwendet wird.

Dass die Abschlusskostenquote bei den Mehrkanal-Versicherern mit 5,2 Prozent vergleichsweise hoch ist, führt Beenken auch auf hausinterne Konkurrenz der Vertriebswege zurück, die die Vertriebskosten in die Höhe treiben könnten. Aber auch die Aufwendungen für das Vertriebsmanagement seien möglicherweise höher: Schließlich müssen verschiedene Vertriebskanäle mit darauf zugeschnittenen Angeboten bedient und betreut werden. Auch Run-off-Versicherer, die eigentlich kein aktives Neugeschäft mehr betreiben, haben Abschlusskosten in Höhe von 4,2 Prozent. Diese können zum Beispiel durch die Beitragsdynamik oder weitere Zuzahlungen entstehen.

Abschlusskosten könnten steigen

Dass die Vertriebskosten auf längere Sicht sinken, damit rechnet Vertriebsexperte Beenken nicht. Im Gegenteil: Gerade die zunehmende Konzentration im Maklermarkt könnte höhere Kosten speziell im Maklervertrieb bewirken. Der Grund: Während kleinere Makler verstärkt aus dem Markt ausscheiden, auch altersbedingt, kaufen Pools und große Maklerhäuser die Bestände auf. Das führe zu einer größeren Verhandlungsmacht, sodass die großen und einflussreichen Makler auch höhere Courtagen durchsetzen können.

Anzeige

Ähnliche Tendenzen gebe es in der Ausschließlichkeit, wenn auch in abgeschwächter Form. Auch bei den Vertretern führe das altersbedingte Ausscheiden und die entsprechende Übertragung der Bestände auf größere Agentureinheiten zu einer höheren Verhandlungsmacht des Vertriebs. Es lassen sich aber auch gegenläufige Tendenzen erkennen: Während Vergleichsportale, die oft als Makler agieren, vergleichsweise hohe Vergütungen für den Vertragsabschluss erhalten, könnte die zunehmende Konkurrenz aus dem Direkt-Geschäft dazu beitragen, dass die Provisionen und Courtagen im Zaum gehalten werden. Nicht angesprochen wird, ob auch die Konkurrenz durch Honorare zu sinkenden Kosten beitragen könnten: Wenn also die Beratungsleistung direkt durch den Kunden bzw. die Kundin vergütet wird, ohne dass die Kosten in das vermittelte Produkt eingerechnet werden.

- Lebensversicherung: Die Vertriebswege mit den höchsten und niedrigsten Kosten

- Angestellter Außendienst hat die niedrigsten Kosten

- Mehrfachvertreter mit der höchsten Kostenquote im Median