Bestandsverwaltung: Wenn branchenfremde Unternehmen Versicherer überholen

Was passiert, wenn branchenfremde Unternehmen Versicherungen nicht nur anbieten, sondern den Versicherungsbestand eigenständig verwalten und das effizienter als manch tradierter Versicherer? Im zweiteiligen Gastbeitrag stellen Marianne Kühne und Matthias Kaiser (beide Emil-Group) ein Beispiel vor, das zeigt, wohin die Entwicklung im Bereich Embedded Insurance gehen kann.

Kunden erwerben Versicherungen zunehmend bei branchenfremden Unternehmen – kontextbezogen und genau dann, wenn der Bedarf spürbar und ein passendes Angebot verfügbar ist. Embedded Insurance ermöglicht genau diese nahtlose Erfahrung, denn Versicherungen werden dabei direkt in den Kaufprozess eines Produkts oder einer Dienstleistung integriert. Um solche Lösungen anzubieten, kooperieren Versicherer schon lange mit verschiedenen Branchen. Viele dieser Embedded-Lösungen beruhen, aufgrund sperriger IT-Systeme, noch auf einfachen Affiliate-Links. Doch Embedded Insurance Ansätze werden zunehmend professioneller. Branchenfremde Unternehmen entwickeln sich von reinen Tippgebern zu eigenständigen Anbietern und Verwaltern von Versicherungsprodukten.

Anzeige

Embedded Insurance: Vom Zusatzangebot zur strategischen Priorität

Was früher eine Option war, entwickelt sich zu einem strategischen Ziel. Immer mehr branchenfremde Unternehmen erkennen das Potenzial von eingebetteten Versicherungen und positionieren sie als festen Bestandteil ihres Kerngeschäfts. Denn Embedded-Insurance-Lösungen können helfen, rückläufige Margen im Kerngeschäft auszugleichen. Darüber hinaus bieten sie vielfältige Sekundäreffekte, wie die Erweiterung des Produkt- und Serviceportfolios, eine Steigerung des wahrgenommenen Mehrwerts für Kunden, eine verbesserte Kundenbindung sowie eine Differenzierung im Wettbewerb.

Mehr Effizienz, weniger Abhängigkeit

Um eingebettete Versicherungen profitabel zu vermarkten, die Kundenbindung selbst in der Hand zu behalten und die Abhängigkeit von traditionellen Versicherern zu verringern, streben branchenfremde Unternehmen häufiger danach, mehr Kontrolle über die Wertschöpfungskette zu gewinnen. Das mag nach viel Lernaufwand klingen, aber performancestarke Technologien und innovative Partner machen es möglich. Anstatt alle Fähigkeiten selbst zu erwerben, können Produkt- und Dienstleistungsanbieter die Vorteile der Insurance-as-a-Service-Angebote nutzen. Moderne Versicherungskernsysteme wurden teils von Grund auf neu konzipiert und sind deutlich benutzerfreundlicher und effizienter. Cloud-basierte Unternehmen bieten maximale Skalierbarkeit, während der SaaS-Ansatz die Eintrittsbarrieren senkt. Dies schafft ideale Bedingungen für Unternehmen, die ihre Versicherungsportfolios eigenständig verwalten und die Kontrolle über Gestaltung und Profitabilität maximieren wollen.

Ein aktuelles Beispiel zeigt das Potenzial und stellt die Versicherungsbranche vor neue Herausforderungen

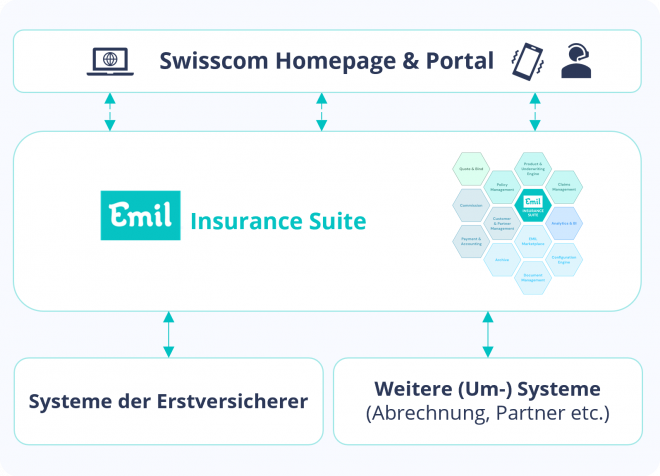

Swisscom, führend in Kommunikation, IT und Unterhaltung in der Schweiz, hat eine wegweisende Initiative gestartet: Mit Swisscom sure bietet sie eine vielfältige Auswahl an kundenorientierten und innovativen Versicherungsprodukten für Privatkunden an. Das aktuelle Portfolio umfasst bereits zahlreiche Versicherungen, von Freizeit- und Haushaltsversicherungen bis hin zu Rechtsschutzversicherungen, und weitere folgen. Der Versicherungssektor wurde strategisch neben den etablierten Geschäftsbereichen Mobilfunk, Internet und TV positioniert. Beeindruckend ist die Entschlossenheit, mit der Swisscom dieses Vorhaben umsetzt: Das gesamte Sachversicherungsgeschäft wird mit Hilfe des Cloud-native SaaS-Kernsystems der EMIL Group selbst verwaltet. Bereits sechs Monate nach Beginn der Kooperation konnten die ersten Versicherungspolicen erfolgreich verkauft werden.

Obwohl Swisscom kein Versicherer sondern Vermittlerin ist, deckt sie einen großen Teil der Versicherungswertschöpfungskette selbst ab und setzt dabei auf die cloudbasierte Versicherungssuite der EMIL Group. Das SaaS-Kernsystem, EMIL Insurance Suite, stellt sämtliche Kernversicherungsfunktionen wie eine Produktengine, Angebot/Antrag, Vertrags- und Schadenmanagement sowie ein Partner- und Vertriebssystem zur Verfügung.

Swisscom profitiert von einer starken Marke und einer großen Kundenbasis: Über sechs Millionen Kunden haben nun Zugang zu dem hoch automatisierten Versicherungsangebot. Dies stellt den ambitioniertesten Einstieg eines Telekommunikationsunternehmens in die Versicherungsbranche dar, der bisher zu beobachten war.

Swisscom sure wird zur Blaupause für andere Branchen und Märkte in Europa

Das Beispiel Swisscom zeigt, wie branchenfremde Unternehmen dank moderner Technologien weite Teile der Wertschöpfungskette im Versicherungsbereich abbilden können. Besonders im P&C Bereich hat die Bestandsführungssoftware durch technologische Fortschritte erheblich an Komplexität verloren. Trotz dessen wäre die Abbildung der Wertschöpfungskette für branchenfremde Unternehmen allein kaum realisierbar – es bedarf vielmehr starker Technologiepartner. Unternehmen wie EMIL Group, die von Beginn an auf moderne Technologien setzten, profitieren im Vergleich zu Altsystemen konventioneller Versicherer und IT-Dienstleister und geben diese Vorteile an ihre Partner aus anderen Branchen aber auch an Versicherer selbst weiter. Ähnlich wie Shopify den weltweiten E-Commerce revolutioniert hat, indem es Unternehmen jeder Größe ermöglicht, ihre Produkte schnell und unkompliziert online zu verkaufen, unterstützt die EMIL Group branchenfremde Unternehmen, Assekuradeure und Versicherer dabei, Versicherungen effizient zu verwalten.

Anzeige

Dieses Beispiel zeigt, wie branchenfremde Unternehmen durch moderne Technologien die Versicherungswertschöpfung übernehmen. Welche Schritte müssen traditionelle Versicherer gehen, um wettbewerbsfähig zu bleiben? Das erfahren Sie im nächsten Teil.