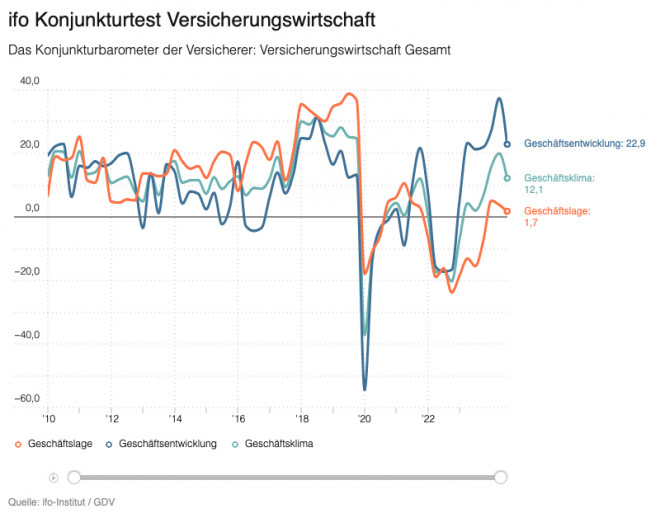

Stimmung in der Versicherungsbranche verschlechtert sich leicht

Der ifo Konjunkturtest der Versicherungswirtschaft gibt Einblicke in die Stimmungslage der Branche: Sowohl das Geschäftsklima, als auch die -erwartungen sind im Vergleich zum letzten Quartal leicht gesunken. Doch es gibt auch Lichtblicke.

- Stimmung in der Versicherungsbranche verschlechtert sich leicht

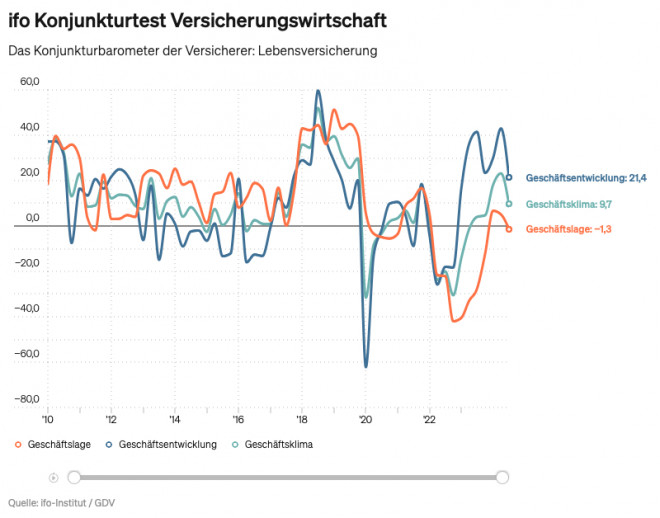

- Konjunkturbarometer der Lebensversicherung

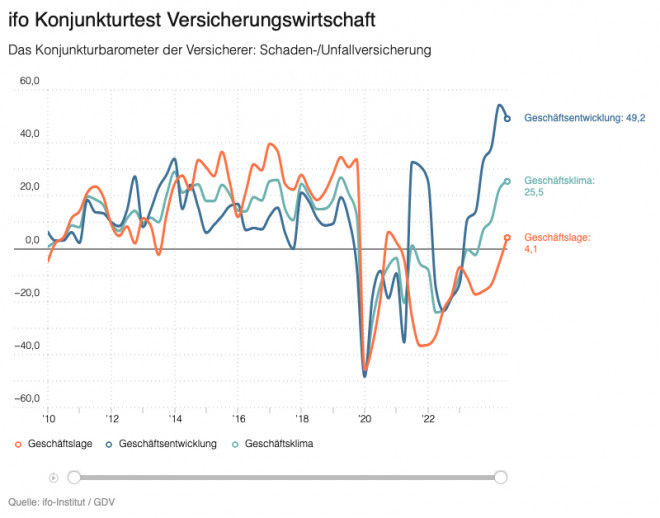

- Stimmungslage bei der Schaden-/Unfallversicherung

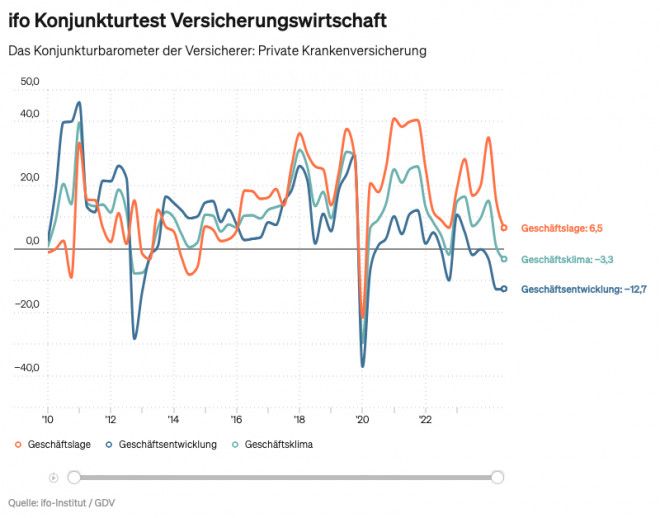

- Konjunkturbarometer der Privaten Krankenversicherung

Im dritten Quartal 2024 hat sich die Stimmung in der Versicherungswirtschaft laut ifo Konjunkturtest leicht verschlechtert: So liegt das Geschäftsklima nun bei 12,1 Punkten. Das bedeutet zwar ein Minus von 7,9 Punkten im Vergleich zum Vorquartal, allerdings liegt der aktuelle Wert nur knapp unter dem langfristigen Mittelwert von 12,6 Punkten. Die Beurteilung der Geschäftslage ist im Vergleich zum vorherigen Quartal um 2,1 Punkte auf einen Wert von 1,7 gesunken. 68% der befragten Unternehmen sehen ihre Geschäftslage als unverändert an. Deutlicher zurück gehen dagegen die Geschäftserwartungen: Hier liegt die aktuelle Einschätzung bei 22,9 und damit 14,5 Punkte unter dem Wert des Vorquartals. Nur noch 28% der befragten Unternehmen erwarten eine Verbesserung der Geschäftslage.

Anzeige

„In der Lebensversicherung sorgen Lohnsteigerungen und Zinssenkungen für einen weiterhin positiven Ausblick. Jedoch dämpft aktuell die gesamtwirtschaftliche Lage die Stimmung“, fasst GDV-Hauptgeschäftsführer Jörg Asmussen die ifo-Daten zusammen. „Bei der Stimmung in der Schaden- und Unfallversicherung macht sich das Abklingen der Inflation langsam positiv bemerkbar. Die Situation bleibt in einigen Sparten aber weiterhin angespannt.“

Konjunkturbarometer der Lebensversicherung

Die Erholung in der Lebensversicherung setzt sich insgesamt fort. Die aktuelle Geschäftslage hat sich mit -1,3 Punkten leicht verschlechtert und die Erwartungen sind mit 21,4 Punkten etwas deutlicher zurückgegangen, liegen jedoch weiterhin klar über dem langfristigen Mittelwert. Rund zwei Drittel der befragten Unternehmen rechnen nun mit einer gleichbleibenden Entwicklung – fast doppelt so viele wie im zweiten Quartal (34 %). Die anhaltend enttäuschte Hoffnung auf eine konjunkturelle Belebung in der zweiten Jahreshälfte und die stagnierende gesamtwirtschaftliche Entwicklung spiegeln sich in der gedämpften Erwartungshaltung wider.

Das Geschäftsklima in der Lebensversicherung hat sich insgesamt verschlechtert und liegt mit 9,7 Punkten erneut unter dem langfristigen Durchschnitt von 14,7 Punkten.

Anzeige

Trotz der trüben Aussichten bleibt die Einschätzung des Neugeschäfts mit laufendem Beitrag mit 73,1 Punkten weiterhin sehr positiv. Die befragten Unternehmen melden nahezu ausschließlich eine stabile oder verbesserte Entwicklung im Vergleich zum Vorjahreszeitraum, wobei der Saldo nur geringfügig um -3,2 Punkte zum Vorquartal zurückging. Auch die Erwartungen für das Neugeschäft mit laufendem Beitrag bleiben auf einem hohen Niveau und stiegen weiter auf 58,1 Punkte (Vorquartal: 55,5 Punkte). Fast alle Unternehmen rechnen in diesem Bereich mit stabilen oder verbesserten Bedingungen in den nächsten sechs Monaten.

Für das Neugeschäft mit Einmalbeiträgen (EB) zeigt sich ein gemischtes Bild: Die Beurteilung der aktuellen Lage erholte sich deutlich und liegt per Saldo bei 8,7 Punkten (Vorquartal: -23,4 Punkte), bleibt jedoch weiterhin unter dem langfristigen Durchschnitt von 6,4 Punkten. Die Erwartungen für das Neugeschäft mit Einmalbeiträgen fielen hingegen stark um 50,4 Punkte auf -26,4 Punkte zurück, womit sie erneut unter dem langfristigen Mittelwert liegen.

„Bei den Einmalbeiträgen hat sich die Lage verbessert, aber die Erwartungen gehen spürbar zurück“, so Asmussen. „Wesentlicher Risikofaktor ist aus Sicht der Unternehmen die anhaltend hohe wirtschaftliche und politische Unsicherheit. Diese könnte dazu führen, dass Verbraucherinnen und Verbraucher langfristige Anlagen für die Altersvorsorge – trotz besserer Konditionen – weiterhin aufschieben.“

Stimmungslage bei der Schaden-/Unfallversicherung

In der Schaden- und Unfallversicherung sorgen steigende Beiträge für ein verbessertes Geschäftsklima: Im Vergleich zum Vorquartal stieg der Wert des Geschäftsklimas um 3,1 Punkte auf 25,5 Punkte und liegt damit deutlich über dem langfristigen Durchschnitt von 9,7 Punkten. „Diese Entwicklung wird sowohl von einer sich weiter verbessernden Geschäftslage als auch substanziell guten Geschäftserwartungen getrieben“, sagt Asmussen. Gleichzeitig dürfte jedoch auch die Schadenentwicklung weiter ansteigen. Dies zeigt sich zum Beispiel in der Kfz-Versicherung, bei der laut GDV-Hochrechnung derzeit eine Schaden-Kosten-Quote von über 100 Prozent ausgewiesen wird. „Trotz des verbesserten Geschäftsklimas gibt es insbesondere im Kfz-Bereich weiterhin eine zu hohe Schaden-Kosten-Quote“, so Asmussen.

Beim Blick auf die Stimmungslage in der Schaden-/Unfallversicherung lohnt sich auch ein genauerer Blick auf die einzelnen Sparten:

- In der Kfz-Versicherung setzte sich die Stimmungsverbesserung fort. Das Geschäftsklima stieg auf -4,3 Punkte (zuvor: -11,0) und nähert sich dem langfristigen Durchschnitt von 2,0 Punkten weiter an. Die Erwartungen zu Tarifanpassungen im Neugeschäft bleiben hoch, sind jedoch leicht rückläufig. Die Einschätzungen zur aktuellen Schadenentwicklung verbesserten sich, während die Erwartungen zur zukünftigen Schadenentwicklung auf -8 Punkte (zuvor: 1,0) fielen.

- Bei den Privaten Sachversicherungen sank das Geschäftsklima um 8,6 Punkte auf 14,5 Punkte, bleibt jedoch über dem langfristigen Mittelwert von 12,5 Punkten. Die aktuelle Lage wurde leicht besser bewertet, und es wird weiterhin mit Tarifanpassungen im Neu- und Bestandsgeschäft gerechnet. Auch die Einschätzungen zur Schadenentwicklung haben sich im Vergleich zum Vorquartal verbessert.

- In der Nicht-Privaten Sachversicherung blieb das Geschäftsklima mit 16,2 Punkten stabil (Veränderung: -0,4 Punkte). Während die aktuelle Geschäftslage sich verbesserte, gingen die Geschäftserwartungen leicht zurück, bleiben jedoch deutlich positiv. Die aktuelle Schadenentwicklung stieg um 94,6 Punkte auf 21,4 Punkte, und die Erwartungen zur zukünftigen Schadenentwicklung verbesserten sich auf 32,5 Punkte. Gleichzeitig nahm die Divergenz in den Einschätzungen der zukünftigen Schadenentwicklung zu.

- Bei den Haftpflichtversicherungen verschlechterte sich das Geschäftsklima leicht auf 4,4 Punkte (zuvor: 9,8). Die Geschäftslage wurde etwas negativer bewertet, während die zukünftige Geschäftsentwicklung von den meisten Unternehmen als stabil eingeschätzt wird. Die Einschätzungen zur aktuellen Schadenentwicklung verbesserten sich um 24,7 Punkte auf -17,5 Punkte, und die Erwartungen stiegen deutlich um 67,7 Punkte auf 7,3 Punkte.

- In der Unfallversicherung erholte sich das Geschäftsklima auf 12,6 Punkte und liegt damit über dem langfristigen Mittelwert von 10,1 Punkten. Die Einschätzungen zur Geschäftslage verbesserten sich, und die Schadenentwicklung zeigte eine deutliche Verbesserung auf 0,5 Punkte (zuvor: -56,0).

- Die Rechtsschutzversicherung verzeichnete einen Rückgang des Geschäftsklimas auf 2,1 Punkte, unterhalb des langfristigen Durchschnitts von 6,2 Punkten. Die aktuelle Geschäftslage wurde leicht negativer eingeschätzt, blieb aber überwiegend befriedigend. Die Erwartungen für die kommenden zwölf Monate sind ebenfalls leicht gesunken, wobei weiterhin mehrheitlich von Tarifanpassungen im Neu- und Bestandsgeschäft ausgegangen wird. Die Einschätzungen zur Schadenentwicklung verbesserten sich sowohl für die aktuelle als auch für die zukünftige Lage.

Konjunkturbarometer der Privaten Krankenversicherung

Die aktuelle Geschäftslage in der Privaten Krankenversicherung (PKV) liegt mit 6,5 Punkten deutlich unter dem langfristigen Durchschnitt von 13,2 Punkten. Der Anteil der Unternehmen, die eine ungünstige Geschäftslage melden, hat sich auf rund 11 % erhöht (zuvor: 5 %), während der Anteil der Unternehmen mit positiver Einschätzung nahezu unverändert bei 16 % bleibt.

Die Geschäftserwartungen für die nächsten sechs Monate verharren weiterhin auf niedrigem Niveau. Mit -12,7 Punkten (zuvor: -12,8) liegen sie deutlich unter dem langfristigen Mittelwert von 10 Punkten.

Im Krankenvollversicherungsgeschäft verbesserte sich das Geschäftsklima leicht auf 1,4 Punkte (zuvor: -13,0), bleibt aber unter dem langfristigen Durchschnitt von 4,8 Punkten. Dagegen zeigt sich das Geschäftsklima im Krankenzusatzversicherungsgeschäft weiterhin positiv. Es stieg auf 18,7 Punkte (zuvor: 14,5) und nähert sich damit dem langfristigen Mittelwert von 19,8 Punkten an.

Die Einschätzung der aktuellen Lage zur Leistungsentwicklung bleibt unverändert schlecht: Mit -74,2 Punkten liegt sie deutlich unter dem langfristigen Mittelwert von -32,7 Punkten und verschlechterte sich weiter im Vergleich zum Vorquartal (-71,9 Punkte). Auch die Erwartungen zur Leistungsentwicklung zeigen nur eine leichte Verbesserung auf -57,6 Punkte (zuvor: -63,6), bleiben jedoch weit unter dem langfristigen Durchschnitt von -39,5 Punkten.

Anzeige

Der ifo Konjunkturtest

Der ifo Konjunkturtest Versicherungswirtschaft ist eine quartalsweise durchgeführte Umfrage, die im Auftrag des Gesamtverband der Versicherer (GDV) unter rund 150 Versicherungsunternehmen verschiedener Sparten durchgeführt wird. Dabei werden zwei zentrale Aspekte untersucht: die aktuelle Geschäftslage, welche die momentane Situation der Unternehmen abbildet, und die Geschäftserwartungen, die die Perspektiven für die kommenden sechs Monate beleuchten. Das Geschäftsklima wird nicht direkt abgefragt, sondern als geometrisches Mittel der Salden aus den Antworten zu Geschäftslage und Geschäftserwartungen berechnet.

- Stimmung in der Versicherungsbranche verschlechtert sich leicht

- Konjunkturbarometer der Lebensversicherung

- Stimmungslage bei der Schaden-/Unfallversicherung

- Konjunkturbarometer der Privaten Krankenversicherung