Ruhestandsplanung: Jeder Dritte muss Pläne aus finanziellen Gründen anpassen

Eine aktuelle Studie der BarmeniaGothaer zeigt, dass mehr als ein Drittel der Deutschen ihre Wünsche für den Ruhestand anpassen muss. Besonders Frauen und Alleinlebende kämpfen mit finanziellen Unsicherheiten.

Reisen, mehr Zeit mit Familie und Freunden sowie Hobbys stehen für viele Deutsche ganz oben auf der Wunschliste für den Ruhestand. Doch für mehr als ein Drittel der Befragten bleibt die Umsetzung dieser Träume unerreichbar. Eine aktuelle Studie der BarmeniaGothaer offenbart, dass finanzielle Unsicherheiten und fehlende Vorsorge viele Menschen dazu zwingen, ihre Ruhestandspläne zu überdenken. Besonders betroffen sind Frauen, Alleinlebende und Menschen in Ostdeutschland.

Anzeige

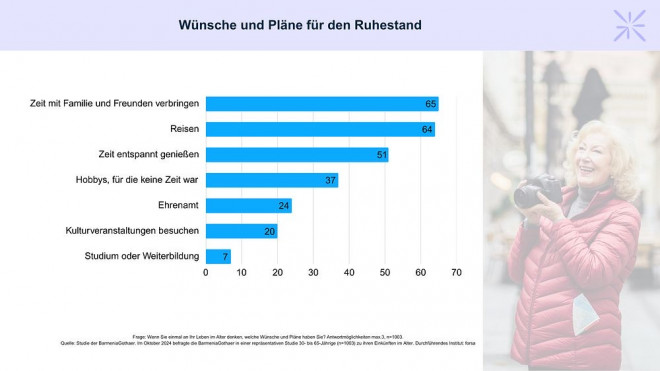

Mehrheit möchte im Ruhestand mehr Zeit mit den Liebsten verbringen

Die Deutschen zwischen 30 und 65 Jahren haben klare Vorstellungen vom Leben im Alter: 65 % möchten mehr Zeit mit Freunden und Familie verbringen, 64 % träumen von Reisen, und viele setzen auf Hobbys (37 %) oder einfach auf eine entspannte Zeit im Ruhestand (51 %). Es gibt aber auch diejenigen, die ihren Ruhestand dafür nutzen möchten, sich ehrenamtlich zu engagieren (24 %) oder ein Studium oder eine Weiterbildung zu absolvieren (7 %).

Doch laut Alina vom Bruck, Vorständin der Gothaer Lebensversicherung, fehlt es oft an einer realistischen finanziellen Grundlage: „Viele planen kostspielige Vorhaben wie Reisen oder besondere Projekte, unterschätzen jedoch, wie wichtig eine frühzeitige Altersvorsorge ist. Wer seine Wünsche im Ruhestand verwirklichen möchte, sollte frühzeitig finanziell vorsorgen, um später ausreichend finanzielle Flexibilität zu haben.“

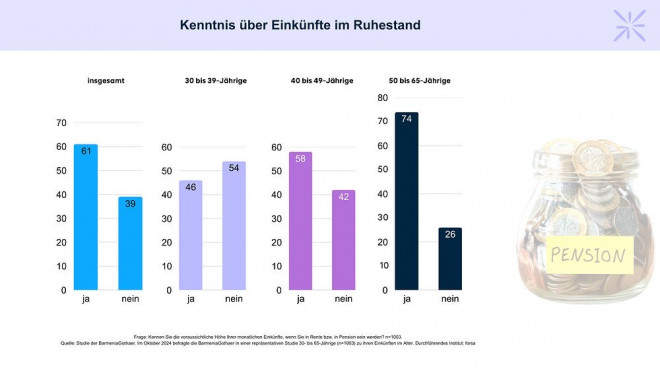

Unwissenheit über Einkünfte im Alter

Wie wichtig eine frühzeitige Altersvorsorge ist, zeigt auch das folgende Ergebnis der Studie: So wissen 39 % der Befragten nicht, wie hoch ihr monatliches Einkommen im Alter ausfallen wird. Besonders groß ist die Unkenntnis bei den 30- bis 39-Jährigen mit 54 % der Befragten dieser Altersgruppe. Doch auch unter den 50- bis 65-Jährigen fehlt oft Klarheit: Jeder Vierte gibt an, keine genaue Vorstellung über die eigenen Einkünfte zu haben.

Trotzdem glaubt mit 58 % die Mehrheit der Befragten, dass ihr Einkommen im Ruhestand ausreichend wird, um ihre Wünsche zu erfüllen. Gleichzeitig erwarten 38 %, dass ihre Mittel nicht genügen werden – ein Problem, das besonders Frauen (44 %), Alleinlebende (47 %) und Befragte aus Ostdeutschland (49 %) betrifft.

Von denjenigen, die befürchten, dass ihre Einkünfte nicht für ihre Ruhestandspläne ausreichen werden, planen 50 % Einsparungen oder wollen ihre Pläne entweder anpassen oder ganz aufgeben (44 %). Ein Drittel möchte länger arbeiten, während 29 % auf zusätzliche private Altersvorsorge setzen. Für 15 % bleibt die Rentenlücke jedoch ungelöst.

Zusätzliche Vorsorge gegen die Rentenlücke

Zur Schließung von Rentenlücken setzen viele Deutsche auf eine zusätzliche, private Altersvorsorge. Dabei investieren 36 % der Befragten in Immobilien, 34 % in Fonds, und 33 % nutzen Lebensversicherungen. Dabei zeigen sich Unterschiede je nach Geschlecht: Während Männer risikoreichere Anlagen wie Aktien bevorzugen (31 %), wählen Frauen häufiger risikoärmere Optionen wie Sparkonten (19 %) oder Bausparverträge (13 %). Auch das Einkommen spielt eine Rolle: Haushalte mit höheren Einkünften investieren häufiger in ertragreiche Anlageformen wie Immobilien, Fonds und Aktien, während Familien mit Kindern verstärkt auf Lebensversicherungen setzen.

Anzeige

Dass die Bereitschaft zur zusätzlichen Vorsorge fürs Alter wächst, zeig der aktuelle Deutschland-Trend Vorsorge des Deutschen Instituts für Altersvorsorge: So gaben 41 % der Befragten an, bislang nicht ausreichend vorgesorgt zu haben, aber in den nächsten 12 Monaten planen, etwas für die zusätzliche finanzielle Absicherung im Alter zu tun. Dies ist der höchste Wert, der in den letzen acht Jahren in punkto Vorsorgebereitschaft gemessen wurde.