Rente: So hoch ist die tatsächliche Rendite der Gesetzlichen Rentenversicherung

Wie rentabel ist die gesetzliche Rente? Eine aktuelle Studie zeigt, dass auch künftige Generationen von stabilen Renditen profitieren – trotz demografischer Herausforderungen und steigender Beitragssätze. Besonders eine Stabilisierung des Rentenniveaus könnte sich positiv auf die Rentenrenditen auswirken.

Wie hoch ist die Rendite der Rentenbeiträge? Diese Frage beschäftigt nicht nur künftige Rentnerinnen und Rentner, sondern auch die Politik und Wissenschaft. Eine aktuelle Studie des Instituts für Makroökonomie und Konjunkturforschung (IMK) in Zusammenarbeit mit der Hochschule für Technik und Wirtschaft (HTW) Berlin liefert nun neue Berechnungen und zeigt, dass sich die gesetzliche Rentenversicherung auch für junge Generationen rentiert. Dabei wurden unter anderem Projektionen zur Bevölkerungsentwicklung, zu den Erwerbsquoten und zu den Löhnen berücksichtigt.

Anzeige

Entwicklung der Renditen über die Jahrgänge hinweg

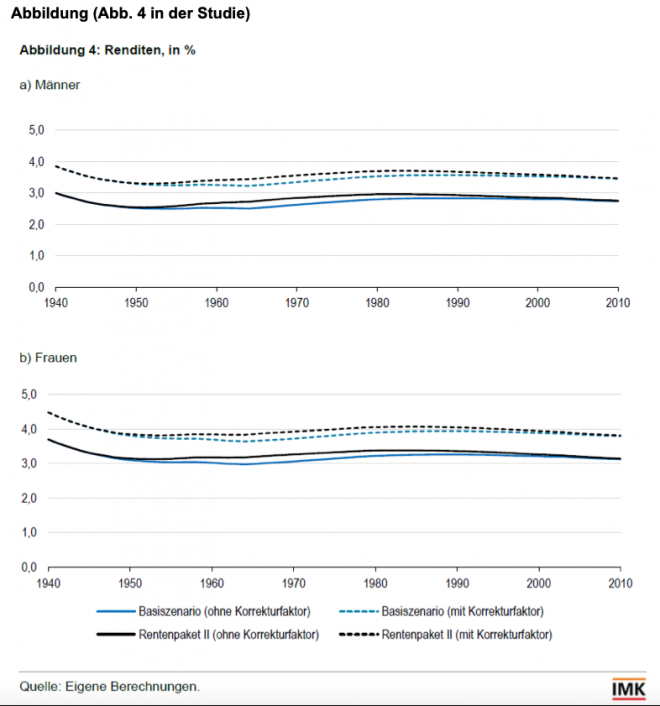

Die Studie betrachtet verschiedene Geburtsjahrgänge und analysiert das Verhältnis zwischen eingezahlten Beiträgen und den im Alter ausgezahlten Renten. Den Berechnungen zufolge erweisen sich die Renditen trotz demografischer Herausforderungen als stabil:

- Ein 1940 geborener Mann hat bei einer durchschnittlichen Erwerbsbiografie rund 147.000 Euro in die Rentenkasse eingezahlt und insgesamt 306.000 Euro an Rente erhalten. Das entspricht einer jährlichen Rendite von 3,9 %. Für Frauen desselben Jahrgangs, die aufgrund ihrer höheren Lebenserwartung mehr Rente beziehen, liegt die Rendite bei 4,5 %.

- Für einen Mann des Jahrgangs 1974 liegt die erwartete Rentensumme bei etwa 837.000 Euro, bei Einzahlungen in Höhe von rund 389.000 Euro, was einer Rendite von 3,4 % entspricht. Eine Frau desselben Jahrgangs kann mit rund 1.004.000 Euro Rente bei Einzahlungen von etwa 382.000 Euro rechnen, womit die Rendite bei 3,8 % liegt.

- Auch jüngere Jahrgänge profitieren: Ein Mann, der 1990 geboren wurde, wird während seines Berufslebens voraussichtlich rund 641.000 Euro einzahlen und etwa 1.422.000 Euro an Rente erhalten, was einer Rendite von 3,6 % entspricht. Eine Frau des Jahrgangs 1990 kommt auf 3,9 %.

- Selbst eine 2010 geborene Person kann nach aktuellen Projektionen mit einer Rendite von 3,5 Prozent (Mann) bzw. 3,8 Prozent (Frau) rechnen.

Demografische Herausforderungen und Beitragssätze

Der demografische Wandel stellt weiterhin eine Herausforderung für das Rentensystem dar. Während das zahlenmäßige Verhältnis von Rentnern zu Erwerbstätigen (Altersquotient) derzeit bei 37 % liegt, wird er laut Schätzungen Leibniz-Instituts für Wirtschaftsforschung bis 2035 auf rund 50 % ansteigen. Danach soll er jedoch weitgehend stabil bleiben. Gleichzeitig wird der Beitragssatz zur gesetzlichen Rentenversicherung nach Berechnungen der Bundesregierung bis 2070 von derzeit 18,6 Prozent auf über 22 Prozent steigen. Dennoch zeigt die Studie, dass die Rendite stabil bleibt, was unter anderem auf bereits durchgeführte Rentenreformen und die Auswirkungen der Zuwanderung zurückzuführen ist.

Stabilisierung des Rentenniveaus erhöht Renditen

Ein bemerkenswertes Ergebnis der Studie ist der Effekt einer langfristigen Stabilisierung des Rentenniveaus:

Anzeige

- Die interne Rendite der Rentenbeiträge verbessert sich für alle Geburtsjahrgänge zwischen den 1940ern und 2010.

- Die Erhöhung fällt insbesondere für Versicherte aus den Jahrgängen 1960 bis 1980 ins Gewicht, da diese bisher leicht unterdurchschnittliche Renditen erzielten.

- Die Rentenrendite steigt durch die Stabilisierung um bis zu 0,2 Prozentpunkte und liegt dann zwischen 3,3 und 4,1 Prozent, abhängig von Geburtsjahrgang und Geschlecht.

Die Studie widerlegt damit die These, dass eine Stabilisierung des Rentenniveaus zulasten der jüngeren Generationen ginge. Laut den Autoren profitieren auch sie langfristig von der Maßnahme, da die höheren künftigen Rentenauszahlungen die Kosten der steigenden Beiträge übertreffen: „Die Zahlen zeigen, dass sich die Mitgliedschaft in der umlagefinanzierten Rentenversicherung lohnt, denn sie wirft für alle betrachteten Jahrgänge ordentliche Renditen ab, die spürbar über der erwarteten Inflation liegen. Das gilt ausdrücklich auch für die Jungen, eine Benachteiligung jüngerer Generationen ist nicht zu erkennen. Eine Stabilisierung des Rentenniveaus verbessert das Verhältnis zwischen individuellen Beiträgen und daraus erwachsenden Renten sogar weiter“, fasst Sebastian Dullien, der wissenschaftliche Direktor des IMK, die Ergebnisse der Studie zusammen.