Hängeregister und kein MVP – wie weiter?

Ein Maklerunternehmen ohne modernes Maklerverwaltungsprogramm (MVP) hat es heute schwer – besonders, wenn der Bestand verkauft werden soll. Noch immer setzen viele Makler auf Papierakten, was den Wert ihres Unternehmens erheblich mindern kann. Unternehmensberater Dr. Peter Schmidt erklärt in seiner aktuellen Kolumne, warum ein MVP unverzichtbar ist und wie Makler die Digitalisierung sinnvoll nachholen können.

- Hängeregister und kein MVP – wie weiter?

- Auswahl eines modernen MVP – keine einfache Entscheidung

Ohne ein leistungsfähiges Maklerverwaltungsprogramm ist ein effektives Arbeiten für und mit den Kunden heute kaum noch möglich. Besonders prekär wird es, wenn so ein Unternehmen oder Bestand verkauft werden soll. Unternehmens- und Nachfolgeberater Dr. Peter Schmidt zeigt in seiner neuen Kolumne für Versicherungsbote auf, wie das Problem gelöst werden kann.

Anzeige

Die effektive Arbeit im Kunden- und Vertragsbestand ohne modernes Maklerverwaltungsprogramm (MVP) ist heute nicht mehr möglich. Die Betonung liegt auf EFFEKTIVE ARBEIT. Dennoch gibt es immer noch zahlreiche Makler, die aus der Historie oder aus anderen Gründen kein MVP oder ein anders CRM-System nutzen. Das wird besonders dann zum Verhängnis, wenn der Bestand oder die Maklerfirma verkauft werden soll oder muss.

Der @AssekuranzDoc

Der @AssekuranzDoc

Dr. Peter Schmidt ist Experte Personenversicherungen und Unternehmensberater im Bereich Versicherungen, Vertriebe und Makler mit langjähriger Erfahrung als Führungskraft und Vorstand bei deutschen Versicherern und twittert als @AssekuranzDoc.

Berechtigt weist dvb-Fachportal für die Versicherungsbranche darauf hin, dass ein (neues) Maklerprogramm vor allem zu den Bedürfnissen des Maklerunternehmens passen muss, den Arbeitsweisen und der Geschäftsphilosophie des Inhabers oder der Inhaberin. „Wenn ein Makler beispielsweise kein Inkasso durchführt, benötigt er kein MVP mit diesem Modul. Manche Makler möchten selbst bestimmen, wie sie ihr MVP einrichten - andere wollen, dass ihnen so viel Struktur wie möglich vom MVP vorgegeben wird. Weitere Makler schwören auf eine Cloud-Lösung, in der alle vom Versicherer erhaltenen Kunden- und Vertragsdaten automatisch vom Hersteller verarbeitet und eingespielt werden“, schreibt dvb.

Gründe und Argumente für die Arbeit mit einem modernem MVP

Ein modernes MVP oder CRM-System spielt eine zentrale Rolle in der Verwaltung von Kunden- und Vertragsbeziehungen, da es die damit zusammenhängenden Daten digital an einem Ort speichert und hilft, diese in vielfacher Hinsicht zu verwalten und zu nutzen. Ohne diese zentrale Datenbank wird es im Laufe der Zeit immer schwieriger, Informationen schnell zu finden und auch zu verwenden.

Im Hinblick auf die zunehmende Menge an Daten zu Kunden und Verträgen sowie die Anforderungen der Regulatorik an Maklerinnen und Makler braucht es ein modernes MVP zur Sicherung einer hohen Effizienz der Verwaltung, Betreuung und Beratung der Kunden. Ein modernes MVP kann helfen, viele Prozesse zu automatisieren. Denken wir nur an die Verfolgung von Beratungsmöglichkeiten im Laufe eines Kunden- und „Vertragslebens“, sich veränderte Kundenwünsche oder das Schließen von Versicherungslücken. Der Einsatz von passenden Follow-up-E-Mails ohne MVP nur aus der Papierakte ist fast unmöglich.

Ein wichtiges Argument für ein gutes MVP ist auch die Kundenzufriedenheit, die auf Dauer nur aus Hängeregistern nicht mehr zu sichern ist. Vielfach sind nur noch die zehn bis zwanzig Prozent der zuletzt beratenden Kunden im Fokus der Maklerin oder des Maklers, die Kontakte zu den „Alt“-Kunden werden immer seltener. Das MVP kann personalisierte Impulse bieten, die sich auf die Wünsche und das Verhalten der Kunden direkt beziehen. Ohne diese Informationen zu Geburtstagen, wichtigen Lebensphasen oder lange nicht angepassten Verträge, ist es schwierig, die Bedürfnisse der Kunden optimal zu erfüllen.

Moderne MVP oder CRM fördern auch die Zusammenarbeit im Team der Maklerfirma, da Informationen in Echtzeit ebenso für alle zur Verfügung stehen wie für Mitarbeiter im Homeoffice. Kommunikationsprobleme und Informationssilos werden vermieden.

Ohne modernes MVP kein Überblick zu Kunden, Verträgen und zu Z.D.F.

Besonders nachteilig wird es in Maklerunternehmen, wenn es um einen gewollten Verkauf geht. Moderne MVPs und CRM ermöglichen es leichter einen Überblick zu Zahlen, Daten und Fakten (Z.D.F.) zum Bestand oder der Firma zu bekommen. Leistungsstarke Analysetools ermöglichen nicht nur einen Überblick zu den notwendigen Daten für eine Bewertung und dann den Verkauf des Bestandes. Es sind auch Trends zu erkennen, die für den Inhaber und/oder später für den Verkauf wichtig sind.

Greifen wir einige Beispiele auf. Der Inhaber des Maklerunternehmens möchte die Entwicklung der Abschluss- und Bestandsvergütungen in den letzten Jahren wissen. Für Makler ohne modernes MVP ist das meist nur eine Schätzaufgabe. Es wir auf Zahlen für die Steuer verwiesen, die oftmals aber nur eine Gesamtsumme zum Umsatz ausweisen.

Oder: Der Käufer eines Maklerbestandes möchte die Höhe der noch nicht verdienten Courtagen in den Bereichen Leben und Kranken wissen. Der Verkäufer ist oft zu keiner Antwort fähig.

Anzeige

Oder: Im Kaufvertrag zu einem Bestand soll eine Aussage zum Anteil des Umsatzes von den Top Ten -Kunden getroffen werden. Auch dazu gibt es kaum belastbare Zahlen von Maklern ohne MVP.

Auswahl eines modernen MVP – keine einfache Entscheidung

In den letzten Jahren wurden eine Reihe von Untersuchungen zur Nutzung von MVPs durch Makler veröffentlicht. Darunter zum Beispiel die Erkenntnis, dass nur jeder Vierte für sein MVP bezahlt. Das bedeutet, es werden MVPs genutzt, die durch Versicherer und Pools kostenlos angeboten werden. Laut einer Befragung von ProContra wurden Professional Works, Anbieter DEMV/FondsFinanz, vor dem MVP „Ameise“ von Blau direkt als die meistgenutzten Programme benannt.

Grundsätzlich empfehlen wir Makler ohne MVP oder Maklern, die sich nur auf die Partnerportale der Versicherer verlassen, eine für sie praktikable Lösung zu suchen, die darin besteht, die Grunddaten (z.B. im GDV-Format) von den Versicherern zu ziehen und in das MVP zu übernehmen. Händische Übertragungen führen zu viele Fehler.

Anzeige

Darüber hinaus sollte der Übergang zu einem (neuen) MVP die Möglichkeit der Bestandsübertragung von „Fremdverträgen“ mit wenigen Klicks in den eigenen Bestand ermöglichen, um so auch bekannte Verträge, die der Kunden nicht direkt beim Makler abgeschlossen hat, sowohl zur Stärkung der Vertragsdichte und damit Kundenloyalität als auch zur Wertsteigerung zu übertragen.

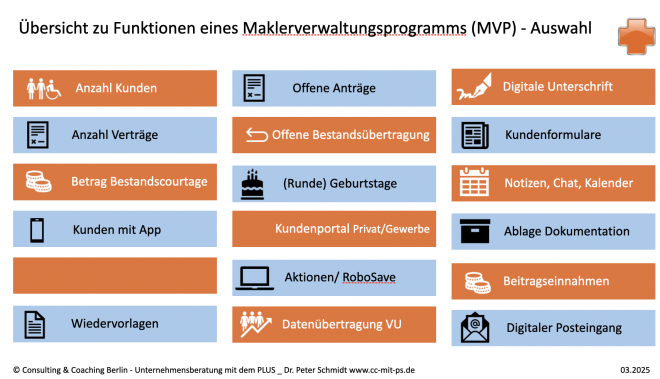

Als ausgewählt wichtige Funktionen sehe ich die Möglichkeit für ein Ablaufmanagement an. Dies kann sowohl bei der Prüfung von Sachverträgen wie auch in den Bereichen Leben und Kranken sowie bei der Prüfung/Übernahme von Fremdverträgen eine wichtige Hilfe sein. Je nach Konstellation können so Verträge gekündigt oder erweitert werden. Eine weitegehende Automatisierung von vorbereiteten Kündigungen an Versicherern und entsprechenden Mitteilungen an Kunden zur Neueindeckung von Risiken stellt einen der Vorteile dieser Funktion dar. Weitere wichtige Funktionen eines modernen MVPs sind in der nachfolgenden Grafik zusammengestellt.

In meinen Strategieberatungen mache ich auch auf die kontinuierliche Potentialsuche im Bestand hin, die mit einem modernen MVP möglich und nützlich ist. Darunter verstehe ich die Möglichkeit Selektion nach Risiken bei Kundengruppen, die durch den betreuenden Makler noch nicht beraten und versichert wurden. Beispiele sind arbeitenden Kunden ohne Arbeitskraftsicherung oder die Absicherung von Cyberrisiken bei Gewerbekunden.

Soweit zeitlich (noch) möglich, sollte das moderne MVP auch die Möglichkeit der Kundenklassifizierung geben, um damit zielgerichteter Serviceleistungen auf unterschiedlichen Levels anbieten zu können oder regelmäßig auch die Kunden zu erfassen, die im letzten Jahr nicht kontaktiert oder besucht wurden.

Bisher ohne Maklerverwaltungsprogramm? Dieser Weg kann helfen

Sind Sie als Maklerin oder Makler kurz vor der Nachfolge und wollen Ihre Firma oder den Bestand verkaufen, dann bietet sich auch noch eine andere Möglichkeit, die ich kurz beschreiben möchte. Nehmen wir ein Beispiel. Makler G. möchte den Bestand von Makler N. kaufen und findet den Bestand in Form von Hängeregistern vor. Digitalisierung und Erfassung von E-Mail-Adressen sowie Telefonnummern eher grob lückenhaft. Was tun?

Ein Praxisbeispiel aus meinen Beratungen:

Da sich Makler G. (Käufer) und Makler N. (Verkäufer) grundsätzlich einig waren, wurde folgender Weg auch auf mein Anraten gewählt. Es wurde ein Kaufvertrag mit einer Anzahlung auf den schlussendlichen Kaufpreis vereinbart, die Kunden wurden per Code of Conduct – Schreiben entsprechend informiert und es wurde eine Vereinbarung im Zusammenhang mit der Schlussrate zum Kauf getroffen, die eine umfassende Mitwirkung bei der Digitalisierung beinhaltet.

Diese Mitwirkungsvereinbarung sieht so aus, dass der unterstützende Maklerpool Blau direkt zur Bestandsübertragung von den Versicherern in das MVP „Ameise“ genutzt wird. Grundlage ist eine Zusammenstellung der Daten zu Kunden und Verträgen pro Versicherer durch den Verkäufer. Liegt diese vor, wird der Maklerpool aktiv. Die Verträge werden in einer Unternummer des Käufers Makler G. angelegt, so dass innerhalb kurzer Zeit ein Überblick zur Anzahl und Wertigkeit des Kaufbestandes entsteht, der dann auch für die Berechnung der Schlussrate genutzt werden kann. Verkäufer N. wird für die Zeit der definierten Mitwirkung auch die fehlenden E-Mail-Adressen und Telefonnummern gleich im MVP des Käufers anlegen.

Im Rahmen einer Nachfolgeberatung können solche Situationen besprochen und gelöst werden. Einfach das Thema aufgeschlossen angehen, dann kann auch der Weg in den Ruhestand geebnet werden.

Anzeige

- Hängeregister und kein MVP – wie weiter?

- Auswahl eines modernen MVP – keine einfache Entscheidung