Wohngebäude: „Es ist Aufgabe von Politik, einen Interessenausgleich herzustellen“

Wie bleibt die Wohngebäudeversicherung trotz Extremwetter, Baukosten und Regulierung zukunftsfähig? Die Aktuare Carina Götzen und Tommy Berg vom Beratungsunternehmen Meyerthole Siems Kohlruss (MSK) analysieren die Lage – und erläutern im Interview mit dem Versicherungsboten, was aktuariell kalkulierbar, aber politisch noch ungelöst ist.

- Wohngebäude: „Es ist Aufgabe von Politik, einen Interessenausgleich herzustellen“

- „ Eine Zunahme von Schadenereignissen wird zwangsläufig zu steigenden Prämien führen“

Versicherungsbote: Die Wohngebäudeversicherung steht unter Druck: steigende Baukosten, Inflation, Extremwetter und hohe Schadenquoten belasten viele Versicherer. Wie wird sich diese Entwicklung voraussichtlich in den kommenden Jahren fortsetzen? Und welche Faktoren werden die Schadenbilanz der kommenden Jahre besonders beeinflussen?

Anzeige

Tommy Berg: Die Wohngebäudeversicherung gehört seit Langem zu den am wenigsten profitablen Sparten der Schaden-Unfall-Versicherung. In den meisten Jahren der vergangenen zwei Jahrzehnte war sie defizitär. Die jährlichen Anpassungen durch den jeweiligen Index, wie den Anpassungsfaktor, der steigende Baukosten und Inflation ausgleichen soll, reichen nicht aus, um den Schadenanstieg zu kompensieren. Ein wesentlicher Faktor hierfür ist die Zunahme von Schäden durch Naturgefahren. Aufgrund des Klimawandels sind extreme Wetterereignisse, wie Starkregen, künftig häufiger und intensiver zu erwarten – darin sind sich führende Klimaforscher einig.

Carina Götzen: Zudem ist die Wohngebäudeversicherung aufgrund ihrer hohen Volatilität und der entsprechend unter Solvency II zu bewertenden Kapitalanforderungen äußerst kapitalintensiv. Berücksichtigt man die Kapitalkosten, wäre selbst eine Combined Ratio von knapp unter 100 Prozent nicht ausreichend, wobei diese derzeit nur selten erreicht wird. Die Rückversicherung kann hier eine entscheidende Rolle spielen, um die notwendigen Kapitalkosten durch eine bessere Diversifikation über viele Sparten und Regionen zumindest zu senken. Aber auch hier muss genügend Ertrag übrigbleiben, um die Renditeerwartungen an den globalen Finanzmärkten zu erfüllen.

Welche Faktoren werden die Schadenbilanz der Branche in den nächsten Jahren am stärksten beeinflussen? Und welche Anpassungen in der Prämienkalkulation könnten erforderlich werden?

Carina Götzen: Der fortschreitende Klimawandel wird eine der größten Herausforderungen – nicht nur für die Wohngebäudeversicherung, auch wenn die Auswirkungen dort besonders stark spürbar sind. Eine präzise Einschätzung der Exponierung jedes Risikos gewinnt daher zunehmend an Bedeutung.

Tommy Berg: Die Relevanz einer präzisen Preisgestaltung wird weiter zunehmen. Unabhängig von der Exponierung gegenüber Naturgefahren zeigen unsere Analysen regelmäßig, dass ein nicht unerheblicher Anteil an untertarifierten Risiken besteht, der durch profitable Risiken quersubventioniert wird.

Angesichts der angespannten Ertragslage sehen wir hier Handlungsbedarf. Durch gezielte Sanierungsmaßnahmen lässt sich die Profitabilität deutlich steigern – auch unter Berücksichtigung der bereits von Ihnen erwähnten Herausforderungen. Dabei bedeutet Sanierung nicht gleich Kündigung: Mit intelligenten aktuariellen Methoden lässt sich ein optimales Maßnahmenbündel für eine nachhaltige Sanierung ermitteln. Neben der Bestandsarbeit stellt eine präzise Risikodifferenzierung im Neugeschäft einen klaren Wettbewerbsvorteil dar.

Carina Götzen: Eine angemessene Berücksichtigung der vorhandenen Volatilität – sei es in der Preisfindung, bei den Kapitalkosten oder den erwarteten Rückversicherungskosten – kann dazu beitragen, die Sparte Wohngebäude unabhängig vom Bestandsmix und möglichen Quersubventionierungen tragfähig zu machen.

In bestimmten Regionen Deutschlands sind Gebäude besonders hochwassergefährdet. Die ZÜRS-Zonierung ist ein zentraler Baustein der Risikobewertung in der Wohngebäudeversicherung. Wie gut bildet dieses System die tatsächlichen Gefahrenlagen noch ab – oder sind Anpassungen erforderlich?

Carina Götzen: Die ZÜRS-Zonierung bietet grundsätzlich eine sehr präzise Einschätzung der Gefahrenlage. Sie ist nicht starr, sondern wird regelmäßig angepasst, um Veränderungen im Risikoprofil zu berücksichtigen. Diese regelmäßigen Anpassungen sind notwendig, da die Zonierung auf Basis von historischen Ereignissen ermittelt wird. So wurde die Hochwassergefahr im Ahrtal bis zum schweren Hochwasserereignis im Jahr 2021 als vergleichsweise gering eingestuft. Damals befanden sich einige Regionen dort gemäß der ZÜRS-Zonierung überwiegend in der Hochwassergefährdungsklasse 1 – der niedrigsten von vier Zonen. Inzwischen erfolgte eine Hochstufung in Zone 3. Angesichts der hohen Relevanz von Naturgefahrenrisiken empfehlen wir, möglichst alle verfügbaren Informationsquellen zu nutzen, um die Gefährdung des eigenen Portfolios und jedes einzelnen Kunden bestmöglich einzuschätzen.

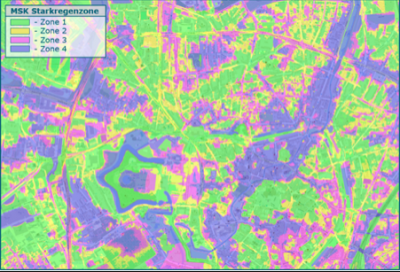

Tommy Berg: Wir haben aber auch eine eigene Starkregenzonierung entwickelt: Rain Chaser ist ein geophysikalisches Starkregenmodell, das eine optimale Ergänzung zu den Starkregenzonen des GDV darstellt. Es identifiziert starkregengefährdete Adressen über die ZÜRS-Zonen hinaus. Dabei wird die Gefährdung nicht auf Basis historischer Ereignisse, sondern mit Hilfe eines topographischen Modells ermittelt. Immer mehr Versicherer setzen unser Modell bereits operativ ein – sowohl zur Schaffung von Transparenz im eigenen Portfolio als auch für eine präzisere Preisgestaltung.

Laut der jüngsten Bundestagsanhörung zur Elementarschadenversicherung gibt es weiterhin keine einheitliche Linie zur Einführung einer Versicherungspflicht. Einige Experten halten eine Pflichtversicherung für notwendig, während andere vor Eingriffen in das Vertragsrecht warnen. Wie wird dieses Spannungsfeld aus aktuarieller Sicht bewertet?

Tommy Berg: Bundesweit liegt die Durchdringung der Elementar-Versicherung knapp über 50 Prozent. Diese Quote gilt es weiter zu erhöhen. Ein Schaden durch ein Elementarereignis kann schnell existenzbedrohend sein. Da es keine Garantie gibt, dass der Staat im Falle eines Großereignisses einspringt, muss das Bewusstsein der Gebäudebesitzer für dieses Risiko geschärft werden.

Anzeige

Aus aktuarieller Sicht sind verschiedene Ansätze denkbar und kalkulierbar. Die konkrete Ausgestaltung insbesondere hinsichtlich der Frage, inwieweit hoch gefährdete Risiken durch andere (z.B. Besitzer weniger gefährdeter Gebäude oder durch Steuerzahler) finanziert werden, obliegt der Politik.

„ Eine Zunahme von Schadenereignissen wird zwangsläufig zu steigenden Prämien führen“

Die Anhörung hat auch gezeigt, dass sich die geringe Verbreitung der Elementardeckung weiterhin als Problem darstellt. Die CDU/CSU schlägt vor, Elementarschäden in der Wohngebäudeversicherung standardmäßig einzuschließen, mit der Möglichkeit für Kunden, diese Leistung aktiv abzuwählen (Opt-out-Modell). Wäre eine solche Lösung aus aktuarieller Sicht sinnvoll, um das System langfristig tragfähig zu machen?

Anzeige

Carina Götzen: Wir halten den Vorschlag der sogenannten Opt-Out-Lösung für einen ersten Schritt in die richtige Richtung. Sie ist sicher ein Instrument, die Versicherungsdichte zu erhöhen. Sie ist allerdings zunächst nur bei Neuabschlüssen einfach umsetzbar. Bei bestehenden Verträgen ist eine Umstellung rechtlich nicht ohne weiteres möglich – hier bedarf es eines gesonderten gesetzlichen Rahmens. Es gibt bereits Versicherer, die diese Lösung im Neugeschäft umgesetzt haben.

Aus aktuarieller Sicht kommt es auf die konkrete Ausgestaltung an. Eine zentrale Herausforderung in der Kalkulation besteht darin, abzuschätzen, welche Kunden die Elementardeckung abwählen würden.

Tommy Berg: Ob eines solches Modell funktioniert, hängt letztlich auch von der Prämiengestaltung ab: Bei einer Einheitsprämie würden nur diejenigen den Baustein abwählen, die ohnehin kaum gefährdet sind. Aufgrund dieser Antiselektion müsste die Einheitsprämie dann permanent nach oben angepasst werden. Bei einer maximal differenzierenden Prämie, würden vermutlich die hoch gefährdeten Risiken den Baustein abwählen, weil er zu kostenintensiv ist. Hier gilt es einen Mittelweg zu finden.

Carina Götzen: In jedem Fall wird es immer Versicherungsnehmer geben, die den Baustein abwählen. Und im Falle einer Katastrophe wird erneut die Frage aufkommen, welche Unterstützung nicht versicherten Gebäudebesitzern gewährt werden soll.

Kritiker argumentieren, dass eine Pflichtversicherung oder Opt-out-Regelung die Kosten für Kunden in Hochrisikogebieten drastisch erhöhen könnte. Welche Alternativen sehen Sie, um die finanzielle Belastung für diese Gruppen fairer zu gestalten?

Tommy Berg: Die Basis aller Überlegungen sollte eine risikoadäquate Prämienkalkulation sein, die in der ZÜRS-Zone 4 Preise über 3.000 € liefern kann. Risikomindernd könnten sich (hohe) Selbstbehalte oder Präventionsmaßnahmen durch den Versicherungsnehmer auswirken. Schließlich kann der Staat die Prämien subventionieren oder umverteilen.

In einer Analyse haben Sie bei Meyerthole Siems Kohlruss (MSK) berechnet, dass eine Pflichtversicherung gegen Elementarschäden mit einer deutschlandweiten Einheitsprämie von etwa 190 Euro umsetzbar wäre. Wie genau würde ein solches Modell funktionieren? Welche Faktoren fließen in diese Berechnung ein, und welche Annahmen liegen dem zugrunde?

Tommy Berg: Sie beziehen sich auf eine Analyse an, die wir Anfang letzten Jahres durchgeführt haben. Die damals kalkulierten, jährlichen Kosten von 190 Euro decken ausschließlich den Schutz vor Überschwemmungsschäden ab. In dieser Berechnung sind weder die Prämien für andere Elementarrisiken wie Erdbeben noch mögliche Entlastungen durch Selbstbehalte berücksichtigt.

Carina Götzen: Betrachtet man die aktuellen Prämien für das Überschwemmungsrisiko in den verschiedenen ZÜRS-Zonen, so zeigt sich eine erhebliche Spannbreite: von etwa 80 Euro Prämie in den günstigsten Gebieten bis hin zu deutlich über 2.000 Euro in besonders gefährdeten Lagen. Verschneidet man diese mittleren Prämien mit der deutschlandweiten Gebäudeverteilung, resultiert eine durchschnittliche Prämie von 190 Euro. Mehr als 80 Prozent der Gebäudebesitzer zahlen demnach derzeit weniger als 190 Euro für ihren Überschwemmungsschutz.

Tommy Berg: Uns ist wichtig zu betonen, dass dies lediglich ein Rechenbeispiel zur Veranschaulichung ist und nicht unsere bevorzugte Umsetzung einer Pflichtversicherung widerspiegelt.

Eine deutschlandweite Einheitsprämie würde bedeuten, dass Kunden in Hochrisikogebieten nicht entsprechend ihrer individuellen Gefährdung eingestuft werden. Welche Herausforderungen ergeben sich daraus für die Risikodifferenzierung? Wäre eine feinere Staffelung der Beiträge nach Risikozonen notwendig?

Carina Götzen: Eine risikobasierte Tarifierung ist in allen Versicherungsbereichen gängige Praxis. Diejenigen Versicherer, die dies besonders beherrschen, verschaffen sich einen klaren Wettbewerbsvorteil. Auch in anderen Versicherungssparten gibt es erhebliche Prämienunterschiede, etwa in der Kfz-Versicherung. Junge und ältere Versicherungsnehmer zahlen für ihre KH-Deckung oft 70 Prozent bis 100 Prozent mehr als der Durchschnitt.

Aus reiner Risikoperspektive ist eine Differenzierung nach der individuellen Gefährdung sinnvoll. Dabei ist die Prämie nicht das einzige Steuerungsinstrument. Auch Selbstbehalte und individuell umgesetzte Präventionsmaßnahmen können die Prämienlast erheblich reduzieren. Die Entscheidung, inwieweit Gebäudebesitzer mit geringer Exponierung zur Finanzierung der Risiken in gefährdeten Gebieten beitragen sollen, obliegt der Politik. Hier gibt es auch jetzt schon Beispiele, wo bestimmte Risikodifferenzierungen gesetzlich verboten sind – z.B. eine Differenzierung nach Geschlecht.

Kritiker einer Pflichtversicherung argumentieren, dass eine pauschale Umlage zu einer Kostenumverteilung führen könnte, bei der Regionen mit geringem Risiko überproportional belastet werden. Wie könnte ein Modell aussehen, das sowohl den Versicherungsgedanken als auch eine faire Beitragsverteilung gewährleistet?

Tommy Berg: Was ist eine faire Beitragsverteilung? Aktuariell fair ist, dass jeder Versicherungsnehmer einen Beitrag entrichtet, der seinen erwarteten Schadenaufwand reflektiert. In der gesetzlichen Sozialversicherung hingegen steht die finanzielle Leistungsfähigkeit des Einzelnen im Vordergrund. Es ist Aufgabe von Politik, einen Interessenausgleich herzustellen.

Neben der Frage der Versicherbarkeit spielt auch die staatliche Verantwortung für Prävention eine Rolle. Welche staatlichen Maßnahmen wären notwendig, um eine Pflichtversicherung nachhaltig tragfähig zu machen? Sollten beispielsweise bauliche Schutzmaßnahmen oder Anreize für Hausbesitzer stärker gefördert werden?

Tommy Berg: Grundsätzlich handelt es sich um ein (gut) kalkulierbares Risiko, insofern sehen wir aktuell wenig Argumente, die gegen eine grundsätzliche Versicherbarkeit sprechen. Das aktuell größte Risiko ist das Kumulrisiko, welches sich durch adäquate Modelle gut beherrschen lässt. Das Änderungsrisiko könnte aufgrund des Klimawandels gegen eine Versicherbarkeit sprechen, dies lässt sich aber ebenfalls über Modellierungen in Verbindung mit jährlichen Preisanpassungsmöglichkeiten beherrschen. Insgesamt sind die Risiken für die Versicherungsbranche inkl. globaler Rückversicherungsmärkte versicherbar.

Carina Götzen: Ein flächendeckendes Versicherungsangebot sollte aber keinesfalls als Anreiz verstanden werden, Investitionen in Präventionsmaßnahmen zu reduzieren. Der Klimawandel erfordert vielmehr eine verstärkte Umsetzung solcher Maßnahmen. Die Zahlen, die wir besprochen haben, spiegeln das aktuelle Prämienniveau wider. Eine Zunahme von Schadenereignissen wird zwangsläufig zu steigenden Prämien führen – ein Anstieg, der für Verbraucher jedoch nicht unbegrenzt tragbar sein kann.

Darüber hinaus sind die derzeit verfügbaren Rückversicherungskapazitäten nicht unbegrenzt. Mit der zunehmenden Häufigkeit und Intensität von Naturkatastrophen werden auch diese knapper und damit teurer.

Anzeige

Tommy Berg: Persönliche Anreize für die Hausbesitzer müssen nicht zwingend staatlich gefördert werden, das könnten die Versicherer auch über ihre Prämiengestaltung erreichen. Letztlich obliegt auch diese Entscheidung der Politik. Dass es unabhängig davon aber weitere auch öffentlich finanzierte Klimafolgenanpassungen in den Kommunen selbst geben muss, ist ganz unabhängig vom Thema Versicherung klar. Die gesetzlichen Rahmenbedingungen dafür sind mit dem Klimaanpassungsgesetz in Verbindung mit der Anpassungsstrategie bereits geschaffen. Grundsätzlich sollte nicht eine Entweder-oder-Lösung, sondern eine ganzheitliche Herangehensweise verfolgt werden.

- Wohngebäude: „Es ist Aufgabe von Politik, einen Interessenausgleich herzustellen“

- „ Eine Zunahme von Schadenereignissen wird zwangsläufig zu steigenden Prämien führen“