Steuererklärung 2024: Tipps für Vorsorgesparer

Steuertipps zeigen, wie sich Altersvorsorge- und Versorgungsaufwendungen 2024 steuerlich optimal nutzen lassen – für eine spürbare Entlastung bei der Einkommensteuer. Besonders bei gekoppelten Verträgen oder bAV lauern Stolperfallen. Worauf Vorsorgesparer jetzt achten sollten.

Altersvorsorge richtig eintragen – darauf kommt es an

Mit der Einkommensteuererklärung 2024 rückt erneut die Frage in den Fokus, wie Altersvorsorge- und sonstige Vorsorgeaufwendungen korrekt steuerlich geltend gemacht werden können. Dabei gilt: Wer hier Fehler macht oder wichtige Formblätter vergisst, verschenkt schnell bares Geld. Besonders bei Riester-, Rürup- und Berufsunfähigkeitsversicherungen gibt es einige Stolperfallen, die sich vermeiden lassen.

Anzeige

Ein häufiger Fehler ist, den Gesamtbetrag aus einer kombinierten Basisrente mit Berufsunfähigkeitsversicherung in Zeile 45 der Anlage „Vorsorgeaufwendungen“ einzutragen. Das führt dazu, dass der steuerlich abziehbare Anteil unberücksichtigt bleibt. Wenn eine Berufsunfähigkeitszusatzversicherung (BUZ) an die Basisrente gekoppelt ist, gehört der gesamte Beitrag in Zeile 8.

In Zeile 45 werden nur Beiträge zur reinen Berufsunfähigkeitsversicherung eingetragen. Die Beiträge zu zertifizierten Basisrentenverträgen (Rürup-Rente) sind ebenfalls in Zeile 8 der Anlage „Vorsorgeaufwand“ einzutragen.

Um den Sonderausgabenabzug für Riester-Verträge zu erhalten, ist das zusätzliche Ausfüllen der Anlage „AV“ (Altersvorsorgebeiträge, Riester) erforderlich. Es stellt sicher, dass alle gemeldeten Verträge in der Steuerberechnung berücksichtigt werden.

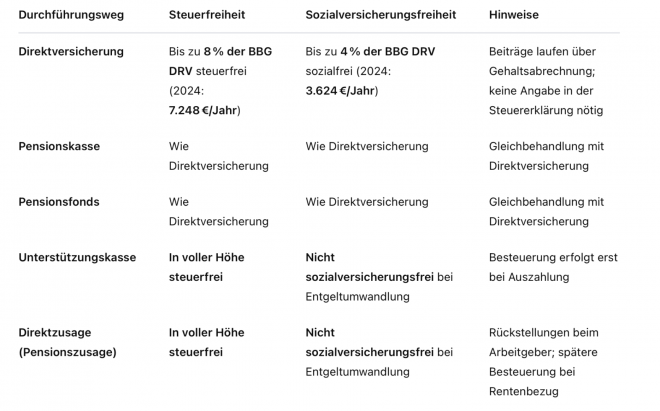

Steuerliche und sozialversicherungsrechtliche Behandlung der bAV-Durchführungswege

Unter Umständen keine Eintragung der Beiträge notwendig

Beiträge zur betrieblichen Altersvorsorge (bAV) müssen in der Einkommensteuererklärung grundsätzlich nicht angegeben werden, wenn sie über den Arbeitgeber laufen – das betrifft sowohl:

- Arbeitgeberfinanzierte Beiträge als auch

- Beiträge aus Entgeltumwandlung, also wenn du selbst über dein Bruttogehalt in eine bAV einzahlst.

Die Beiträge zur bAV werden bereits lohnsteuerlich berücksichtigt, da sie direkt über die Gehaltsabrechnungabgerechnet und im elektronischen Lohnsteuerabzugsverfahren erfasst werden.

Sie erscheinen nicht im zu versteuernden Einkommen und werden deshalb automatisch vom Finanzamt berücksichtigt.

Anzeige

Ausnahmen – Wann eine Angabe doch erforderlich sein kann:

- Nachträgliche Sonderzahlungen oder Eigenbeiträge außerhalb der Lohnabrechnung: Wenn Beiträge zur bAV nicht über den Arbeitgeber, sondern privat gezahlt wurden (z. B. Nachzahlungen, freiwillige Zuzahlungen), müssen diese ggf. manuell angegeben werden, z. B. über die Anlage AV (bei „Riester über den Arbeitgeber“) oder über die Anlage Vorsorgeaufwand – je nach Vertragsart.

- Förderfähige Riester-Verträge über den Arbeitgeber (z. B. „Riester-Direktversicherung“): In solchen Fällen muss die Anlage AV ausgefüllt werden, um den Sonderausgabenabzug zu beantragen und ggf. Zulagen zu erhalten.

- Fehlende Datenübermittlung durch den Arbeitgeber oder Versicherer: Falls aus technischen Gründen keine elektronische Meldung erfolgt ist, kann eine manuelle Eintragung nötig werden.

Berechnen Sie die Rürup-Rentenrechner und die mögliche Altersvorsorge daraus mit unserem Basisrentenrechner.

Berechnen Sie Ihre zukünftigen Altersvorsorgeansprüche mit unserem praktischen Riester-Renten-Rechner.